L’Europe à la traîne

Les plaques tectoniques de la géopolitique et de la macroéconomie bougent actuellement de façon désordonnée. Après les coups portés par le coronavirus, les trois grands blocs (Chine, USA et Europe) s’efforcent chacun à leur manière de relancer l’économie. » Dans cette course, l’Europe risque d’être à la traîne sur tous les fronts « , note Hans Bevers, économiste en chef chez Degroof Petercam.

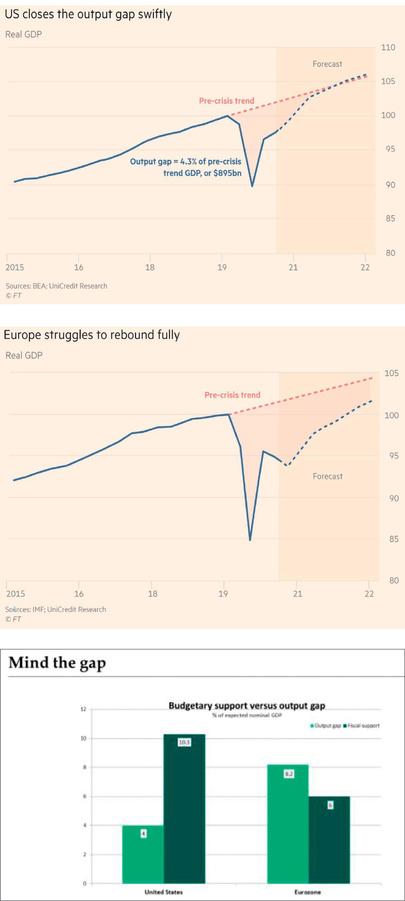

La Chine, les USA et l’Europe injectent des budgets gigantesques et prennent de grosses mesures pour stimuler la reprise de leur économie.

L’Europe est à la traîne par rapport à ces deux autres grands acteurs économiques mondiaux. Pour commencer, le ralentissement économique de l’année dernière a été plus modéré en Amérique (-3,5% pour les USA contre -6,8% pour l’UE). Le fossé entre ce qu’aurait été l’activité économique sans la crise sanitaire et l’activité économique actuelle est sensiblement moins profond en Amérique qu’en Europe.

Force est de constater que l’Europe a aussi eu un certain mal à déployer efficacement le processus de vaccination. Et la troisième raison pour laquelle nous risquons d’accumuler du retard, c’est que l’Amérique frappe beaucoup plus fort en matière de soutien budgétaire et de mesures de relance. Du coup, l’activité économique aux USA est déjà revenue cette année au niveau d’avant l’impact dramatique du coronavirus. En d’autres mots, l’Amérique renouera encore en 2021 avec son PIB de fin 2019. Peut-être même déjà d’ici l’été. Je m’attends à une croissance de plus de 6%. En Europe, inutile de rêver, ce sera plutôt de l’ordre de 3,5%. Nous aurons donc bien une reprise économique mais le retard sur les USA reste conséquent. De manière globale pour l’Union européenne, ce sera au plus tôt pour 2022. De plus, il y a de telles différences entre les pays de l’Union européenne que, pour certains pays du sud comme l’Espagne et l’Italie, il ne faut probablement pas s’y attendre avant 2023.

Il est important que le gouvernement ne se remette pas en toute hâte à faire des économies alors que le secteur privé n’est pas encore prêt pour cela.

Restée en coulisses: la Chine.

La Chine est un cas à part. Elle a été frappée très tôt par la pandémie et a pris des mesures draconiennes, avec des confinements stricts. La Chine a elle aussi ouvert en grand le robinet des mesures de soutien, ce qui lui vaut d’avoir à nouveau des chiffres de croissance spectaculaires. Cette croissance va cependant légèrement ralentir, ce qui est logique après un tel rebond.

Le président américain Joe Biden fait lui aussi le forcing.

L’Amérique y est vraiment allée très fort en matière de soutien budgétaire l’an dernier. Et en mars de cette année, avec son plan de soutien de 1.900 milliards de dollars, soit 8,5% du PIB du pays, Joe Biden n’y est pas allé de main morte non plus. Et même si ce plan reste un ensemble de mesures de soutien destinées à faire face à la pandémie, on peut voir qu’aux USA, l’accent se déplace rapidement vers un plan de relance énergique, structurel et durable, notamment avec de grands travaux d’infrastructure, un plan de lutte contre le changement climatique, contre la pauvreté, pour un meilleur enseignement, pour le développement du marché du travail. Coût: 3.000 milliards de dollars.

Même si c’est moins que les USA, l’Europe met elle aussi la main à la poche. Outre la différence d’ordre de grandeur, y a-t-il aussi une différence dans la nature des mesures de soutien?

Certainement, dans le sens où il y a plus de ‘stabilisateurs automatiques’ en Europe. La sécurité sociale y est plus développée, ce qui signifie que quand des entreprises et des travailleurs se retrouvent en difficulté, cela fait automatiquement baisser les recettes fiscales. D’une part, le secteur privé contribue moins et, d’autre part, le soutien automatique apporté par le secteur public au secteur privé est plus grand. C’est ce qu’on appelle les stabilisateurs automatiques. En Europe, les mesures de chômage temporaire actuellement en place sont une bonne chose car elles permettent aux entreprises de ne pas licencier leurs travailleurs. L’Europe a aussi fait un effort en matière de report de paiements et de garanties. Ce n’est évidemment pas de l’argent ‘sonnant et trébuchant’ mais cette mesure permet de maintenir la confiance et peut représenter un tremplin vers une reprise économique plus souple.

Le système américain fonctionne autrement et repose davantage sur le soutien direct. Aux USA, les licenciements ont été massifs mais ont été compensés par des allocations de chômage plus élevées. Si vous voulez mon avis, je pense qu’il y a encore beaucoup à dire sur l’approche européenne.

L’Europe n’a pas vraiment brillé avec le déploiement de son programme de vaccination. Cela ne jouera. pas non plus en faveur d’une reprise économique rapide.

C’est en effet un élément supplémentaire à prendre en compte. L’Europe n’excelle pas dans l’action coordonnée. Pendant qu’elle discutait ‘prix’ et ‘responsabilités’ avec les fabricants de vaccins, des pays comme les USA ont résolument joué la rapidité en martelant We are at war (nous sommes en guerre). Leur raisonnement étant que les dollars dépensés en plus pour les vaccins se récupéreront par une reprise économique plus rapide.

Sur ce plan, l’Europe déçoit. Certes, il y a eu un soutien de l’autorité budgétaire et de l’autorité monétaire. Les gouvernements ont dû dépenser massivement pour soutenir le secteur privé, et les banques centrales ont acheté les obligations d’État émises dans ce contexte. Je reste convaincu que ce soutien était indispensable. L’alternative était une crise financière majeure accompagnée d’un nombre encore plus important de faillites. À mesure que nous avançons dans la pandémie, il est davantage question de l’écart, du fossé entre l’activité économique actuelle et la croissance antérieure à la crise sanitaire, et surtout de la façon dont on peut passer des mesures à court terme à des mesures structurelles à plus long terme. L’enjeu pour l’Europe est d’arriver à renouer avec les chiffres de croissance d’avant la pandémie. Nous devons essayer d’aplanir les dégâts structurels. Et vite car, plus la crise s’éternise, plus les dégâts seront importants. Et cela, personne ne le veut. Il ne faut pas que les gens restent trop longtemps sans emploi car ils risquent alors de perdre leurs compétences. C’est ce qu’on appelle le labour market scarring (effet cicatrice sur le marché du travail): des travailleurs qui n’ont pas suivi l’évolution numérique, qui perdent leur motivation, etc. Alors que cette motivation est absolument vitale pour notre économie.

Pour apporter de l’oxygène à l’économie, il faut des capitaux. Est-ce qu’il y en a encore assez avec toutes ces dettes?

Cette crise est exogène, elle vient de l’extérieur. Ce n’est pas une crise endogène, avec une explosion de grandes bulles financières qui oblige ensuite le secteur privé à se serrer la ceinture pendant plusieurs années, comme la Grande Dépression du début du 20e siècle ou la crise financière de 2008. Ce à quoi nous sommes confrontés aujourd’hui est fondamentalement différent. D’un point de vue macroéconomique, les ménages disposent d’économies considérables mais il existe bien sûr de grandes différences. Certains ménages ont du mal en ce moment et sont durement touchés. Mais même si cela peut être dur à entendre, l’épargne moyenne se maintient à un bon niveau en Occident. Par conséquent, la reprise peut être rapide car la capacité est là, de même que l’envie de dépenser de l’argent dès qu’on pourra à nouveau le faire.

L’économie post-corona doit être différente a-t-on pu entendre partout ces derniers mois. Avec une mondialisation moindre, une logistique moins vulnérable, plus d’industrie manufacturière en Europe, une économie plus verte, plus numérique, plus humaine… Les budgets de relance sont-ils suffisamment utilisés pour effectivement construire une économie européenne plus forte et plus durable?

La question est tout à fait légitime. La mondialisation a en effet été fortement pointée du doigt, et je suis donc heureux de ne pas entendre trop d’appels au protectionnisme. Le monde est en train de se redresser, sans entrer dans une spirale négative de démondialisation massive. Il est important de noter que l’hypermondialisation faiblit depuis 2008-2009, avec moins de flux de capitaux financiers transfrontaliers et moins d’incitation à la migration. Déjà, avant la crise du coronavirus, il y avait des entreprises technologiques qui recherchaient activement des possibilités de développer leurs activités en Europe. La robotisation, la numérisation, l’automatisation… peuvent certainement aider ces entreprises à construire un modèle de revenus chez nous. La phase d’hypermondialisation était donc déjà un peu passée et la pandémie a remis une petite couche par-dessus. Beaucoup d’entreprises se rendent compte des difficultés que peut créer la dépendance de chaînes d’approvisionnement ramifiées à l’extrême.

Je ne pense pas qu’il faille ni idéaliser ni rejeter l’hypermondialisation des deux dernières décennies, en fait depuis la chute du mur de Berlin. Loin de là. Il y a certainement eu aussi des aspects négatifs mais on ne peut pas nier que pour beaucoup de pays émergents, elle a vraiment permis de sortir des millions de personnes de la pauvreté. Le tableau est nuancé.

Les mesures de relance sont-elles réellement orientées vers une économie plus durable? C’était et cela reste en tout cas l’ambition. Le fonds de relance européen de 750 milliards d’euros est intégré dans le budget pluriannuel européen de 2021-2027. Sur l’ensemble de la période, on parle d’un montant total (fonds de relance + budget ordinaire) de 1.800 milliards d’euros. L’accent est vraiment mis sur la numérisation, la préparation du marché du travail et les investissements durables pour une neutralité carbone d’ici 2050.

Après les quatre années perdues sous l’ère Trump, et notamment la sortie de l’Accord de Paris sur le climat, l’Amérique s’efforce aujourd’hui de rattraper son retard. Biden fait miroiter de gros budgets mais il faut encore voir ce que ces projets vont donner. La Chine présente un tableau plus mitigé: elle veut atteindre la neutralité carbone d’ici 2060 mais va quand même continuer à investir massivement dans les centrales au charbon pendant les dix prochaines années.

Que signifient ces tendances et grands mouvements internationaux pour l’investisseur privé?

Je pense que sur le plan macroéconomique, nous allons assister à une reprise assez forte. Il est important de continuer à faire cette distinction: la macroéconomie ne dit rien des difficultés que traversent de nombreux entrepreneurs et indépendants. À quelqu’un qui voit son projet de vie s’effondrer, dire qu’il va y avoir une forte reprise économique semble terriblement froid et cynique. Mais comme je l’ai dit, cette crise est exogène et ses conséquences sont à l’avenant. De plus, les pouvoirs publics ont apporté un soutien important et le taux d’épargne (la part des revenus mise de côté) est aujourd’hui élevé. Les politiques publiques, tant budgétaire que monétaire, resteront relativement souples pendant un certain temps. Il est important que les marchés financiers continuent à croire que les gouvernements ne vont pas tenter dare-dare de combler leurs déficits budgétaires, une attitude qui étoufferait la reprise économique par une augmentation des taux d’intérêt. La politique de la banque centrale, qui constitue le volet monétaire de la reprise, ne prévoit pas d’augmenter les taux d’intérêt. Les institutions multilatérales comme le FMI, la Commission européenne et l’OCDE n’exhortent pas non plus les gouvernements à revenir le plus rapidement possible à l’équilibre budgétaire. Ces institutions sont bien conscientes qu’il reste encore du chemin à parcourir pour concrétiser une reprise large et inclusive du marché du travail. L’objectif visé est que cette crise laisse le moins possible de dégâts structurels, de cicatrices sur le marché du travail. Il est donc important que les mesures de soutien ne soient pas suivies trop vite d’une période où le gouvernement se remettrait en toute hâte à faire des économies alors que le secteur privé n’est pas encore prêt pour cela.

En Europe, la reprise sera plus longue à se faire et les politiques monétaire et budgétaire devront rester souples plus longtemps. Aucune hausse des taux d’intérêt n’est attendue avant 2025 dans la zone euro. L’Amérique va probablement durcir sa politique plus tôt mais nous n’y sommes pas encore. Je ne vois pas cela se produire avant le second semestre de 2023. On aura donc une reprise économique assez forte combinée à un soutien du gouvernement. Les perspectives pour les marchés d’actions restent bonnes mais les investisseurs en actions devront peut-être revoir un peu le calibrage de leurs portefeuilles. En 2020, les gains les plus importants ont été réalisés par des valeurs technologiques qui bénéficiaient en quelque sorte de l’impact de la pandémie. L’économie réelle va cependant regagner du terrain sur l’économie numérique car on voit que les investisseurs se tournent à nouveau vers des entreprises cycliques qui ont longtemps été ralenties par la pandémie. Parmi ces valeurs, il est probablement judicieux d’accorder un peu plus de poids à l’Amérique, en raison du plus petit fossé que cette économie doit combler et de sa politique plus énergique. Attention, ceci n’est pas une recommandation d’acheter uniquement des actions, ce qui est de toute façon toujours à éviter. Comme toujours, il s’agit d’avoir un portefeuille bien diversifié, qui inclut donc des actions.

Brexit: un rôle assez marginal

Le récent Brexit joue un rôle assez marginal dans cette reprise mondiale. Hans Bevers: « Les problèmes actuels éclipsent un peu le Brexit. Même si je continue à penser qu’il n’est pas une bonne ou sage chose pour les Britanniques, je ne pense pas qu’il va impacter sérieusement leur reprise économique à très court terme. La diminution des échanges commerciaux directs avec l’Union européenne se fera plutôt sentir de manière cumulative et sur plusieurs années dans leurs résultats macroéconomiques. »

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici