Wero, nouveau portefeuille numérique, poursuit son développement. Cinq banques belges supplémentaires viennent de monter dans le train de cette solution de paiement, imaginée pour devenir un concurrent européen aux solutions américaines. Une ambition colossale, mais vue comme essentielle.

Un paiement électronique instantané, facile et unifié à travers plusieurs pays européens, voilà la promesse derrière Wero. Les clients de Belfius, KBC, BNP Paribas Fortis et ING, banques pionnières du projet, ont découvert le logo jaune et noir de la marque en 2024, au sein de leur application bancaire pour smartphone. Argenta, Bank Van Breda, Beobank, Crelan et vdk bank viennent de rejoindre le programme. Wero sera proposé à leurs clients à partir du premier semestre 2026.

Fruit de la collaboration entre plusieurs acteurs du secteur bancaire et du paiement électronique, Wero entend devenir la solution européenne de paiement en ligne et hors ligne, venant concurrencer les solutions américaines déjà bien implantées (Apple Pay, Google Pay, Paypal, Visa, Mastercard, etc.). Une manière d’avoir «une alternative de paiement souveraine qui soit disponible pour tous les consommateurs en Europe», martèle Wero.

«Le marché des moyens de paiement est en mutation constante, constate Neigema Louas, juriste et experte des matières financières chez Testachats. Si Wero venait à offrir dans les années à venir une meilleure expérience au consommateur que d’autres entreprises concurrentes, il pourrait prendre des parts de marché. Il reste difficile à ce stade de prédire l’avenir de l’app.»

Disponible depuis l’été 2024, Wero compte environ 42 millions d’utilisateurs dans les trois premiers pays où il a été lancé (Belgique, Allemagne et France), pour un total de cinq milliards d’euros dépensés, avec un montant moyen de 50 euros par transaction, selon les chiffres communiqués par sa maison mère, l’European Payments Initiative (EPI). Un début progressif, mais le service entend accélérer le tempo.

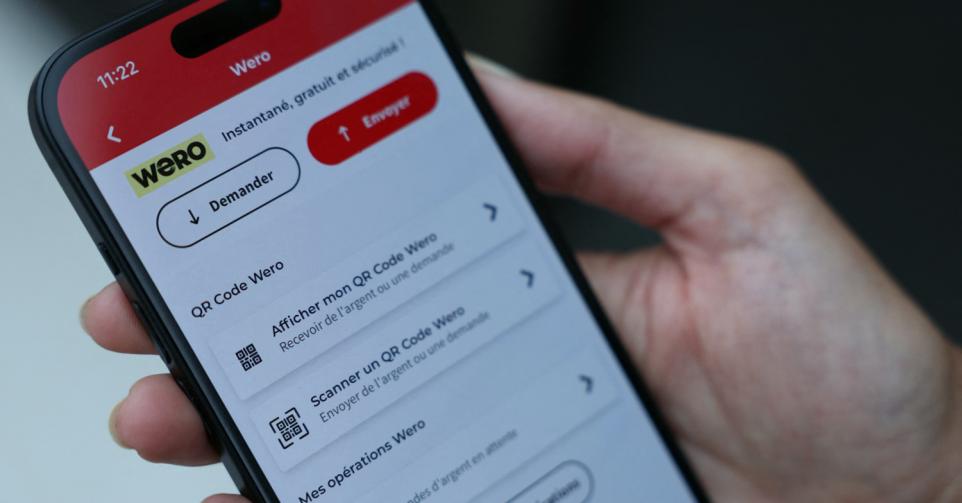

Wero, le paiement en ligne et hors ligne

Depuis le lancement en Belgique, Wero permet uniquement le paiement instantané entre tiers. Le virement s’effectue soit par l’intermédiaire d’un QR code personnel, soit directement vers des personnes figurant dans la liste de contacts du smartphone de l’utilisateur. Une possibilité disponible uniquement pour les utilisateurs ayant activé Wero dans leur application bancaire. Une première étape technique, visant surtout l’intégration au sein des banques fondatrices du projet.

«Les capacités de Wero sont effectivement encore un peu limitées. Toutes les banques de Belgique n’utilisent pas ce service, même si le réseau s’étoffe. Il n’est pas non plus possible actuellement d’effectuer des paiements auprès d’entreprises ou de commerçants. Cela arrivera en octobre prochain pour le commerce en ligne et l’an prochain en boutiques physiques. Enfin, tout le monde ne sera pas forcément à l’aise à l’idée de lier un numéro de compte à un numéro de téléphone portable. Le projet reste jeune, il faudra l’évaluer à mesure qu’il évolue», ajoute Neigema Louas.

Le logo Wero devra donc encore faire son trou pour s’implanter, afin de devenir une solution de paiement à côté d’autres déjà bien connues. Wero étendra également ses fonctionnalités à la gestion des abonnements (Netflix, Spotify ou autres) et des programmes de fidélisation à partir de 2026.

La fin de Payconiq

Enfin, pour la Belgique plus spécifiquement, le logo jaune de Wero doit aussi remplacer le rose de Payconiq, qui a fleuri dans l’horeca et certains commerces belges. Au lieu d’un classique terminal de paiement électronique par carte, certains établissements se sont en effet tournés vers la solution Payconiq, permettant de régler ses achats ou ses consommations en scannant simplement un QR code. Wero entend proposer la même facilité.

«Payconiq reste un moyen de paiement plutôt national, destiné à effectuer des paiements dans les commerces de Belgique ou entre particuliers. L’ambition de Wero va plus loin, en permettant d’effectuer des virements d’un compte bancaire vers un autre, de manière instantanée –moins de dix secondes– et transfrontaliers. Notre seule demande, c’est que Wero soit un moyen de paiement transparent, peu coûteux, sécurisé et simple à manier pour le consommateur qui l’utilise», explique encore l’experte de Testachats.

Racheté par EPI, Payconiq va progressivement laisser sa place à Wero. «Le produit Payconiq disparaîtra fin 2025 et il y aura un rebranding de l’application Payconiq by bancontact courant 2026, détaille Nathalie Vandepeute, CEO de la société Bancontact Payconiq Company. Concernant les QR code des commerces, vous pourrez toujours les scanner. Si vous le faite avec l’application Payconiq by bancontact, ce sera en réalité un paiement bancontact, tandis qu’en scannant avec une application bancaire qui supporte Wero, ce sera un paiement Wero. Notre plus grande préoccupation avec la disparition de Payconiq, c’est qu’il n’y ait pas de régression sur le marché belge, par rapport à ce que les clients ont l’habitude d’utiliser.»

Pour les commerces proposant le paiement via Payconiq, le changement doit donc se faire en douceur. «Le coût restera le même pour le commerçant, jusque fin 2026, soit 6 cents par opération et 1,5 euro de frais opérationnels mensuels», assure encore Nathalie Vandepeute. La carte bancaire traditionnelle et les terminaux bancontact continueront évidemment d’évoluer aux côtés des nouvelles solutions de paiement. Un must pour les Belges, qui ont effectué près de deux milliards de paiements par carte l’an dernier.

La difficulté d’une solution unique en Europe

Le projet de paiement par l’EPI, désormais pleinement lancé, n’a pas échappé aux remous. Ce fut le cas en avril 2023 notamment, après le retrait de plusieurs banques actives au sud de l’Europe, pour lancer leur propre solution de paiement. Regroupés par la suite sein de l’European Payments Alliance (EuroPA), ces acteurs ont évoqué des raisons financières, par crainte de devoir remplacer toute l’infrastructure technique et les terminaux de paiement. Cette scission a notamment mené à l’abandon du projet de carte physique Wero, qui aurait pu se positionner face à Mastercard et Visa.

Le mois dernier, les deux entités, EPI et EuroPA, ont annoncé un rapprochement, évoquant l’interopérabilité de leur système respectif. Cela porterait ainsi à quinze pays européens, représentant plus de 382 millions d’habitants, ce système commun. Nouvelle preuve que le Vieux Continent reste un concentré d’acteurs aux visions parfois divergentes, sans être dénués d’intérêts communs.

Cette volonté d’unifier le paiement à l’échelle européenne n’est pas neuve. Mais le projet touche enfin une forme de concrétisation avec Wero et le travail sur l’interopérabilité. La pression de l’Union européenne autour du virement instantané a également ouvert la voie à cette collaboration, qui a aussi permis aux acteurs de partager les coûts pour implémenter une solution efficace.

Derrière Wero, l’objectif reste clair: se débarrasser de l’ultra-dépendance aux solutions de paiements américaines, tant par carte qu’en mobile. Un objectif ambitieux, gigantesque même, vu l’implantation de certaines marques. L’entreprise y croit. Reste à concrétiser.