L’an dernier, face aux incertitudes, les épargnants sont restés attentistes en plaçant massivement leurs économies sur des comptes d’épargne qui leur coûtent de l’argent. Ceux qui veulent retrouver du rendement n’ont guère le choix : hors la Bourse, peu de salut. Mais pas n’importe comment. Explications.

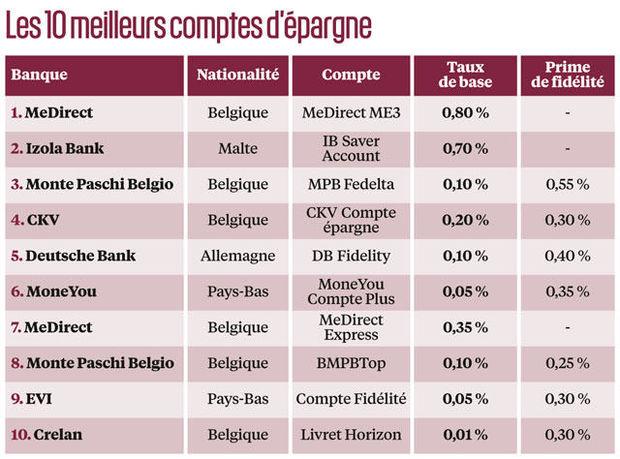

Les épargnants sont-ils un brin masochistes ? Fin 2016, près de 260 milliards d’euros dormaient sur les comptes d’épargne des Belges (chiffres BNB) et après un léger tassement à l’automne, ce chiffre augmente à nouveau. Un sondage réalisé en décembre par Beobank le confirme : deux tiers des Belges (64,2 %) considèrent toujours le livret comme le placement le plus sûr. Mais ils ne sont que 7,2 % à se satisfaire de son rendement ! Et pour cause : l’immense majorité des banques ont abaissé leur taux sur l’épargne au minimum légal de 0,11 % et encore celui-ci repose-t-il pour l’essentiel sur une prime de fidélité acquise seulement si l’argent ne bouge pas pendant un an.

Autrement dit : » Avec une inflation qui remonte et des taux d’intérêt historiquement bas, les épargnants perdent chaque mois du pouvoir d’achat sans en être toujours bien conscients « , martèle Jos Stappers, expert investissements chez Axa Banque. Et la perte est lourde ! » A 2 % d’inflation par an (NDLR : on y est presque), un capital de 10 000 euros doit avoir évolué en un montant de 12 190 euros sur dix ans pour conserver la même valeur. » A son niveau actuel de rémunération, le même capital atteindrait péniblement 10 111 euros en dix ans, soit une perte nette en valeur de plus de 2 000 euros (12 190 – 10 111) pour l’épargnant. Soit 20 % de la somme…

Avec leur politique de taux plancher et d’injection massive de capitaux sur les marchés pour soutenir l’économie depuis la crise de 2008, » l’activité des banques centrales a karchérisé le rendement pour ceux qui ne veulent pas prendre de risque avec leurs économies « , ose Jérôme van der Bruggen, responsable de la stratégie gestion privée chez Degroof Petercam.

Puits sans fond

Certes, on s’attend à une légère remontée des taux directeurs en 2017, surtout aux Etats-Unis et, dans une moindre mesure, en Europe. Non seulement elle sera sans doute symbolique, mais il faudra du temps avant qu’elle ne soit répercutée sur les produits d’épargne traditionnels. Plusieurs années, selon les experts que nous avons interrogés. Si vous disposez d’un patrimoine financier dont vous n’avez pas besoin dans les prochaines années sinon pour le faire fructifier, il est dès lors urgent… de ne plus attendre pour l’investir dans autre chose qu’un puits sans fond.

En gardant à l’esprit un précepte important, rappelé par Axa : » L’époque où il était possible d’obtenir un bon rendement avec peu de risque est révolue. » Ou, pour paraphraser Nicolas Claeys, analyste financier chez Test-Achats : » Faire fructifier son épargne revient, pour l’investisseur qui agit en bon père de famille, à chercher le rendement le plus élevé possible compte tenu du risque qu’il est prêt à accepter. » Avec pour objectif de battre l’inflation au minimum et de faire mieux si possible.

Reste à savoir comment… Ni l’épargne classique, ni les obligations et autres bons d’Etat, ni les assurances-vie ni même l’immobilier ne peuvent le garantir actuellement. Les actions, en revanche, ont une chance d’y arriver. » C’est une question de curseur : il doit pencher en faveur des actions pour ceux qui espèrent du rendement « , estime notamment Jos Stappers. Et pas sur un simple coup de poker. Dans une période marquée par les incertitudes (Trump, Brexit, élections aux Pays-Bas, en France et en Allemagne, ralentissement chinois, cours pétroliers, tensions géopolitiques…), tous nos interlocuteurs s’accordent là-dessus : » Le rendement, c’est sur le long terme. » Plus question de spéculation. Si l’on veut voir gonfler son bas de laine, il faut un horizon de placement de plusieurs années. Dix ans, idéalement.

LES PLACEMENTS À ÉVITER

L’épargne classique

Comme le rappelle Nicolas Claeys (Test-Achats), » il n’existe pas d’alternative aussi liquide et sûre que le compte d’épargne, qui bénéficie de la garantie de l’Etat et dont les intérêts sont en partie exonérés de précompte « . Traditionnellement, les Belges laissent donc dormir leur patrimoine sur leur livret lorsqu’ils sont inquiets pour l’avenir et craignent les placements hasardeux. » L’an dernier, on conseillait encore aux épargnants d’attendre vu les incertitudes « , concède Bernard Bemelmans, senior investment advisor chez Belfius Banque.

Sur ce plan, 2017 vaut son pesant d’aléas. Quelle sera la politique du président américain Donald Trump et avec quels effets, tant sur le plan économique intérieur que sur la scène internationale ? Quelles seront les conséquences du Brexit ? Quel impact sur la construction européenne auront les élections néerlandaises (en mars), françaises (en mai) et allemandes (en septembre), où les populistes attendent en embuscade ? L’incertitude est plus grande que jamais et pèsera encore cette année sur la volatilité des marchés. » Mais ceux qui attendent perdent de l’argent tous les jours, poursuit Bernard Bemelmans. Au-delà du matelas de sécurité, si l’on veut du rendement, il faut prendre plus de risques. »

Certains soulignent qu’avec le retour de la croissance, même timide, et surtout celui de l’inflation, qui dépassera sans doute les 2 % en 2017 (et plus encore aux Etats-Unis), on s’attend à un relèvement des taux par les banques centrales américaine et européenne. » Mais l’impact sur les carnets d’épargne ne se fera pas sentir avant longtemps, tempère Gilles Coens, product manager saving & investments chez Beobank. Les 3 ou 4 % du passé ne sont pas à l’ordre du jour, les taux vont rester déprimés. »

Les comptes en ligne

Si la plupart des banques classiques ont abaissé, courant 2016, leurs taux d’épargne à 0,11 % (0,01 de taux de base et 0,10 % de prime de fidélité), il reste possible d’obtenir un chouïa mieux que le minimum légal en se tournant vers les banques en ligne. Mais rien de bien folichon : l’offre la plus attractive (MeDirect) atteint péniblement les 0,8 % net et encore y a-t-il un préavis de trois mois sur le retrait des fonds.

Mais peut-on vraiment faire confiance à ces nouveaux venus soit sortis de nulle part, soit filiales de banques étrangères pas toujours en pleine forme ? L’an dernier, c’est Optima qui offrait encore le meilleur taux en ligne à ses clients. Avant de connaître une faillite retentissante ! » Il ne s’agit pas pour l’épargnant de faire confiance à des banques dont il ne sait rien, corrige Nicolas Claeys (Test-Achats), mais bien aux autorités de contrôle et à leur capacité à détecter les sociétés douteuses. » Dans le cas d’Optima, le Fonds de garantie est entré en action et les épargnants lésés ont été remboursés. A concurrence du plafond maximum de 100 000 euros par personne et par banque…

Les obligations

Il n’y a pas si longtemps, les bons d’Etat faisaient encore recette pour leurs taux attractifs et leur sécurité garantie. C’est de l’histoire ancienne. Les obligations des Etats les plus solides comme l’Allemagne ou même la Belgique rapportent des clopinettes et si l’on veut un peu de rendement, il faut se tourner vers ce qu’on appelle les High Yields, les obligations à haut risque émises par des Etats fragiles ou des entreprises en difficulté. Comme leur nom l’indique, elles n’offrent aucune sécurité.

» Les taux à long terme se redressent un peu mais ils resteront faibles, estime Xavier Timmermans, stratège investissements chez BNP Paribas Fortis. Selon nos prévisions, l’OLO belge à dix ans pourrait atteindre 1 ou 1,1 % fin 2017 et le bond d’Etat allemand maximum 0,75 %. » Mais en matière d’obligation, un taux qui augmente signifie aussi un cours qui baisse, rappelle Nicolas Claeys. Autrement dit, le bon d’Etat qu’on achète aujourd’hui à un taux déterminé perdra de sa valeur si les taux augmentent. » Mieux vaut donc négliger les obligations en 2017, enchaîne l’expert de Test-Achats Invest. A moins de se montrer très sélectif en choisissant des niches à fort potentiel, par exemple certains pays émergents. En 2016, les obligations en real brésilien ont gagné 60 %, illustre-t-il. Mais elles avaient beaucoup perdu en 2015… »

Les obligations gardent leur place dans un portefeuille d’investissement équilibré, estiment plusieurs analystes. A condition de choisir des titres » indexés à l’inflation, d’entreprises de qualité et pas à trop long terme pour contrôler leur sensibilité aux taux « , résume Jérôme van der Bruggen (Degroof Petercam). » Il y a des fonds obligataires qui jouent sur une durée courte, confirme Bernard Bemelmans (Belfius Banque), ce qui permet de limiter l’effet de la hausse attendue des taux d’intérêt. »

Xavier Timmermans, lui, n’écarte pas les High Yields : » La croissance se poursuit aux Etats-Unis, dans les pays émergents et même en Europe, désormais. Si l’économie va mieux, les entreprises les plus fragiles qui émettent des obligations à haut rendement ont plus de chance de pouvoir les rembourser à terme, ce qui réduit potentiellement le risque. Nous sommes donc positifs sur ce type de produit dans un portefeuille équilibré. Mais pas pour plus de 5 % et à travers un fond bien diversifié. »

LES PLACEMENTS QUI ONT LA COTE

Les actions

Dans leurs prévisions 2017, les experts de BNP Paribas Fortis pointent l’extrême volatilité des marchés au premier rang des » cygnes noirs » de l’année. » De la volatilité, on va en avoir compte tenu des risques politiques, confirme Xavier Timmermans. Mais il y a une bonne nouvelle : la croissance est de retour et elle devrait s’accélérer dans les pays développés et les pays émergents. C’est tout bénéfice pour les entreprises. » Même si personne ne se risque à prédire le comportement des Bourses en 2017, tous s’accordent à estimer que les perspectives à long terme sont encourageantes. » Les marchés restent corrélés à l’économie réelle, assume Jérôme van der Bruggen. A un horizon de dix ans, investir en actions permettra d’avoir un bon rendement. »

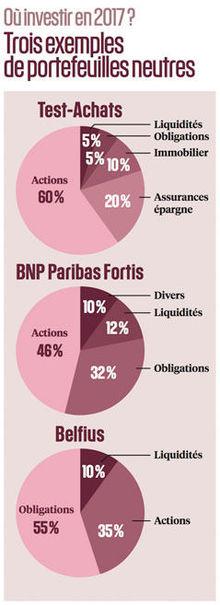

Même dans leurs portefeuilles types neutres (ni trop défensifs, ni trop agressifs), la plupart des institutions financières accordent une part importante aux actions. » La proportion dépend du profil de l’investisseur. Si vous avez 45 ans et un patrimoine dont vous pouvez vous passer pendant les dix prochaines années, vous pouvez aller jusqu’à 100 % d’actions et espérer un rendement bien supérieur à l’inflation. Si vous approchez de la retraite, mieux vaut adopter un profil moins risqué en réduisant la part des actions au profit des obligations et des liquidités. »

Dans tous les cas, attention aux frais d’entrée et de gestion

Quant aux actions à privilégier, les avis se rejoignent : il faut viser la zone euro, où beaucoup d’entreprises restent sous-cotées et, éventuellement, certains pays émergents. Pas la Grande-Bretagne pour cause de Brexit. Et pas trop les Etats-Unis, » qui sont plus loin dans le cycle de croissance, souligne Jos Stappers pour Axa Banque. Et où il est trop tôt pour savoir ce que fera le nouveau président. » Et la Belgique ? On sait que les investisseurs belges sont friands d’actions cotées à Bruxelles. Et parmi elles, un nombre important distribue régulièrement des dividendes. Ce sont celles qu’il faut privilégier.

Les fonds mixtes

La grande majorité des petits épargnants n’investit pas directement en Bourse ou dans des obligations, mais dans des fonds investis dans tel ou tel type de placements et gérés par les spécialistes de grandes institutions financières. Cela permet à la fois de se diversifier, de diluer le risque et, pour le gestionnaire dynamique, d’adapter le contenu du fonds en permanence à l’évolution des marchés pour tenter d’accroître sa performance. Parmi toutes les catégories de fonds, ce sont les mixtes qui ont la cote : les capitaux investis y ont plus que triplé depuis 2008. En répartissant les capitaux entre actions et obligations, ils permettent aux investisseurs de diversifier leurs placements, même avec une mise de départ limitée. » Nous proposons des fonds « multiassets » où l’on peut entrer à partir de 50 euros par mois, relève Gilles Coens chez Beobank. La proportion respective d’actions et d’obligations y est déterminée en fonction du profil de l’investisseur. Certains peuvent même distribuer un coupon annuel. »

Les plans d’investissement

» Lisser ses investissements, c’est une excellente façon de faire pour stabiliser son patrimoine « , signale Bruno Colmant (Degroof Petercam). Les épargnants l’ont bien compris, qui sont nombreux à privilégier la formule du plan d’investissement proposé par leur intermédiaire financier pour étaler leurs placements dans le temps. Un tel plan leur permet de verser périodiquement (par exemple tous les mois) un certain montant dans un ou plusieurs fonds adaptés à leur profil de risque. Chez BNP Paribas Fortis, les versements ont doublé en un an pour atteindre plus de 300 euros en moyenne par épargnant et par mois. Mais attention : contrairement à ce que disent certaines banques, ces plans ne sont pas gratuits. Chaque fonds dans lequel on investit peut avoir des frais d’entrée, de gestion et de sortie. Mieux vaut le savoir avant.

LES PLACEMENTS QUI RESTENT CONSEILLÉS

L’immobilier

Voilà un type de placement qui ne met pas tout le monde d’accord. Côté brique, tout d’abord, il y a ceux qui craignent qu’un jour ou l’autre, le gouvernement se décide à taxer l’immobilier de rapport. C’est le cas de Bernard Bemelmans (Belfius), qui suggère plutôt d’investir dans des pays à fort potentiel comme l’Espagne, l’Italie ou l’Allemagne, voire dans certains pays émergents. Côté papier, Xavier Timmermans (BNP Paribas Fortis) souligne le redressement des sociétés immobilières réglementées (SIR, ex-Sicafi) qui offrent actuellement un rendement supérieur à 5 %. » Attention, elles sont cotées et peuvent fluctuer, tout comme les actions. L’avantage est qu’elles distribuent un dividende. Si on peut les acquérir à un cours attractif, cela vaut la peine dans une optique de long terme. Pas pour plus de 5 à 10 % dans un portefeuille dynamique. » Dans cette niche aussi, on peut aller voir à l’étranger. Du côté de leurs cousines américaines, les Reit ou Real Estate Investment Trusts. » C’est une bonne alternative « , confirme Bernard Bemelmans.

L’assurance épargne

Les plantureux rendements offerts jadis par les assurances-vie de la branche 21, à capital et intérêts garantis, ne sont plus qu’un lointain souvenir. » Les taux continuent à baisser et ne dépasseront pas 1 ou 1,5 % en 2017 « , estime Nicolas Claeys (Test-Achats). Pour Jos Stappers (Axa Banque), la branche 23 peut, de son côté, rester attractive mais elle ne garantit pas le capital. Et, dans les deux cas, » attention aux frais d’entrée et de gestion « . Ils peuvent grimper jusqu’à 6 % et s’ajoutent à la taxe de 2 % que prélève aussi le fisc. C’est, enfin, un placement à long terme, d’au moins huit ans. Si l’on en sort plus tôt, c’est 30 % du capital qu’il faut verser à l’Etat. Une combinaison des deux catégories d’assurance épargne peut cependant s’avérer intéressante. » La branche 21 offre un taux faible mais toujours plus élevé que celui du carnet d’épargne, souligne Gilles Coens (Beobank). Et la branche 23 permet de créer une poche de rendement potentiel supérieur. » D’où l’idée proposée par sa banque de réunir les deux dans un seul et même contrat baptisé » branche 44 » (21 + 23). » Il combine le dynamisme et la sécurité et permet au gestionnaire, si nécessaire, d’opérer facilement des glissements de l’un à l’autre en cas d’évolution des taux. »

L’or

Si le métal jaune a légèrement baissé en 2016 face à un dollar fort et à la remontée des taux longs aux Etats-Unis, il reste la valeur refuge que plusieurs experts conseillent de saupoudrer sur son portefeuille. » Outre les turbulences évoquées par ailleurs, il pourrait y avoir de nouvelles tensions militaires, décrypte Bruno Colmant (lire son interview page 48). Certains vont même jusqu’à conseiller d’investir dans des actions du secteur de la défense. Je n’irai pas jusque-là pour des raisons éthiques. Mais l’or se justifie bien plus qu’il y a quelques années. » Pour des raisons structurelles également. » Il pourrait y avoir déséquilibre entre l’offre et la demande dans les années qui viennent, ajoute Xavier Timmermans. Faute d’investissements ces dernières années, peu de nouvelles capacités de production massive vont arriver. D’où une offre plus limitée alors que la demande augmente, notamment dans des pays émergents comme la Chine. L’or peut donc être un bel outil de diversification financière, à hauteur de quelques pourcents dans un portefeuille. »

Un dossier de Philippe Berkenbaum – Illustrations : Laura Ancona.