Notre » société de l’information « , est aussi la » société de la désinformation « . Les moyens les plus méprisables sont utilisés pour démontrer qu’une cause est juste. Les mensonges, les fausses statistiques, les rumeurs, les omissions, les » faits alternatifs « , les » fake news » sont encore plus faciles à répandre avec les nouveaux moyens de communication.

Par Jean Walravens

Dans le domaine scientifique, les historiens sont confrontés aux livres qui prônent des thèses révisionnistes ; les biologistes aux ouvrages qui nient la théorie de l’évolution et les médecins à de nombreux charlatanismes.

Mais c’est dans le domaine des conseils en placements que la désinformation atteint son apogée. Le problème ici n’est pas seulement que l’écoute des conseils ou la lecture de la presse financière ont tendance à brouiller l’esprit. Elles poussent surtout les épargnants, même les plus fortunés et ceux qui s’estiment les plus prudents, dans des aventures qui peuvent leur faire perdre beaucoup d’argent, voire gâcher les dernières années de leurs vies ou ruiner leurs familles.

La méthode scientifique consiste à émettre des hypothèses et à faire ensuite des expériences pour voir si les données recueillies étayent les hypothèses. Alors qu’un scientifique rejettera une hypothèse si elle est en contradiction avec ses observations, certains médias financiers et la plupart des banquiers, même les plus réputés, n’agissent pas de la même manière. Ils rejettent les données quand elles sont en contradiction avec leurs hypothèses préférées : « Les actions sont le meilleur placement et c’est par une gestion active qu’on obtient les meilleurs rendements« . « L’immobilier est un placement sûr et de bon rapport« . L’explication est probablement la suivante : Les chercheurs sont payés pour essayer de trouver la vérité. Les journalistes, les banquiers et les promoteurs immobiliers vendent plus aisément des journaux, des actions et des appartements en travestissant la vérité.

Il n’est donc pas étonnant que les banquiers parlent peu des commissions cachées (rétrocessions) qu’ils encaissent quand leurs clients ont des fonds de placement en portefeuille; que les conseillers en placements n’expliquent jamais ce qu’est l’imbattabilité des marchés financiers et que les journalistes financiers font peu d’efforts pour démontrer que l’on obtient d’aussi bons rendements si on ne parcourt pas tous les jours leurs colonnes.

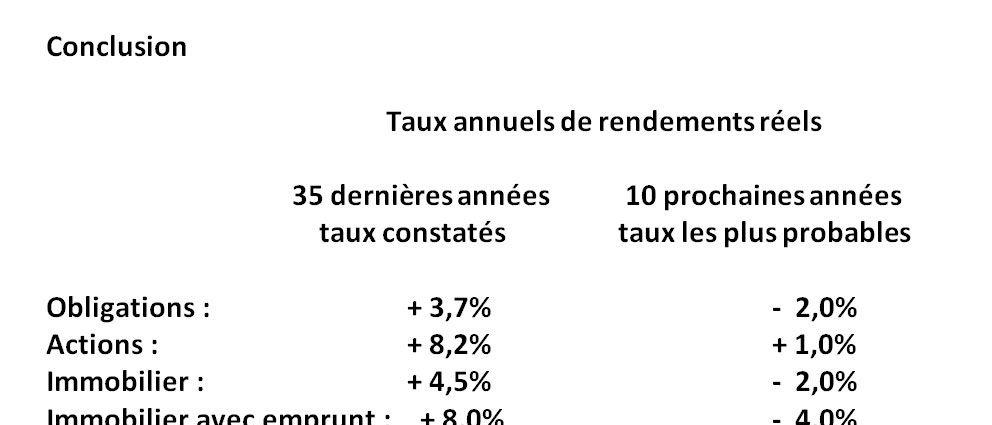

Mais le plus étonnant aujourd’hui, c’est que personne n’explique au public que nous sommes à un tournant historique. Ces 35 dernières années, les placements en actions, obligations, et immobilier ont permis de faire des profits incroyablement élevés (même si les banquiers en ont accaparé une part très excessive). Dans les 10 années qui viennent, ce sera inéluctablement l’inverse. Les spécialistes de la théorie des marchés financiers sont tous d’accord sur ce point mais les médias financiers, les banquiers et les professionnels de l’immobilier continuent de promettre aux épargnants des lendemains qui chantent avec des prévisions délirantes qui ne sont que des extrapolations du passé.

Le terme « rendement » d’un actif doit être compris comme la somme des plus- ou moins-values (variation de cours, de prix ou de valeur vénale) et des produits du bien : dividendes, intérêts, loyers.

Un seul fait explique les rendements mirobolants de toutes les classes d’actifs ces 35 dernières années : la baisse des taux d’intérêt.

Des taux d’intérêt réels et parfois nominaux négatifs, résultat d’une baisse des taux presque continue pendant 35 ans, phénomène unique dans l’histoire, ont fait grimper les prix de l’immobilier, des actions, des obligations et de toutes les classes d’actifs.

Nous sommes dans la bulle de « tout ».

L’Immobilier

De 1985 à 2018, la croissance annuelle moyenne des prix des biens immobiliers en Belgique a été de 3,10% en termes réels, c’est-à-dire en pouvoir d’achat (= corrigés de l’inflation). Le prix réel a été multiplié par 2,74 sur la période. C’est la raison pour laquelle les jeunes ménages d’aujourd’hui ont plus de mal que leurs aînés à acquérir une habitation.

Or, sur le très long terme, le prix réel des logements a tendance à n’augmenter en moyenne que de 0,40% par an.

Comme les prix des appartements et des maisons ont monté plus vite que les loyers, le rendement locatif a baissé. D’après Trends-Tendances, le taux de rendement locatif brut d’un appartement neuf dans la région bruxelloise est tombé à 3,35% (c’est le rapport entre le loyer annuel et la valeur de l’immeuble mis en location). De tels loyers ne couvrent plus maintenant l’ensemble des frais, taxes et impôts à charge des propriétaires (amortissement des droits d’enregistrement, des frais de notaire ou de la TVA, vides locatifs, loyers impayés, frais de location et d’experts, entretien, réparations, précompte immobilier, impôt sur le revenu, etc.).

Si, comme cela devrait arriver, les prix réels descendent dans les années qui viennent, le rendement réel de l’immobilier locatif deviendra négatif.

Les obligations

Quand on examine les performances du plus ancien fonds d’obligations en Europe, Rorento (devenu Robeco Global Total Return Bond Fund EUR), qui est un fond très prudent (échéance moyenne des obligations : 6 ans, majorité d’obligations très sûres) et représentatif de l’ensemble du marché obligataire, on constate que les obligations ont été un placement très rémunérateur ces quatre dernières décennies.

De mars 1980 à mai 2019, le cours de Rorento (part de capitalisation ne distribuant pas d’intérêts) a été multiplié par 11,72. Le rendement brut (avant frais et impôts) annuel moyen a été de 6,48% et le rendement brut réel (inflation déduite) annuel moyen a été de 3,72%.

Un rendement similaire est impossible dans les 10 prochaines années.

Le taux d’intérêt de l’obligation de l’Etat Allemand à échéance à 10 ans est de -0,10% (un taux négatif) le 17 mai 2019. Si l’inflation annuelle moyenne est de 2,00% ces 10 prochaines années, le rendement réel annuel moyen sera négatif : – 2,10%. Quand l’obligation sera remboursée à son échéance, l’investisseur récupérera un montant au pouvoir d’achat inférieur de 19,12% par rapport au montant initialement placé.

Si les taux d’intérêt remontent et que l’investisseur désire revendre son obligation avant l’échéance, sa perte sera encore plus grande car le cours aura baissé.

Acquérir des obligations plus risquées offrant un taux d’intérêt plus élevé n’est pas une solution. Les risques de défaut de remboursement sont probablement devenus supérieurs aux écarts de taux car ceux-ci sont particulièrement réduits aujourd’hui.

Les actions

Les actions ont fait encore mieux que l’immobilier et les obligations.

Ces 25 dernières années, le rendement brut annuel moyen en euros du fonds « Vanguard Total Stock Market Index Fund Investor Shares » représentatif de la bourse américaine a été de 10,30%, soit un rendement brut réel annuel moyen de 8,19%.

Ce rendement très élevé est dû au fait que les investisseurs sont disposés à accepter un rendement plus bas que par le passé. Extraordinaire paradoxe bien connu des économistes mais si rarement expliqué aux épargnants !

Le rendement des actifs risqués (actions, etc.) est égal au rendement des actifs sans risque (obligation de l’état allemand par exemple) plus une prime de risque. Si le rendement sans risque diminue, comme ça a été le cas, les propriétaires d’actifs risqués acceptent un rendement plus bas. Les détenteurs d’actions se contentent de dividendes de 2% au lieu de 5%. Les investisseurs immobiliers se contentent de loyers de 4% au lieu de 7%. Ce changement d’attitude entraîne une hausse temporaire des prix des actifs. Le cours des actions s’élève jusqu’à ce que le rendement en dividendes ait atteint son nouveau niveau d’équilibre. Les investisseurs immobiliers font monter le prix des immeubles tant que le taux de rendement locatif est supérieur au nouveau taux acceptable.

Quand cette adaptation est terminée, le rendement est doublement abaissé. Les loyers et les dividendes sont proportionnellement moins élevés qu’auparavant et la hausse temporaire des prix s’arrête. Si le phénomène s’inverse et que les épargnants réclament un rendement plus élevé, la baisse est encore plus forte.

C’est la situation dans laquelle nous commençons à nous installer depuis deux ou trois ans car les taux d’intérêt ont atteint un niveau tel qu’ils ne peuvent probablement plus beaucoup baisser.

La société Morningstar, spécialiste des statistiques et des données concernant les actifs financiers a récemment publié un article qui recense les prévisions de ceux qu’elle considère comme les meilleurs spécialistes dans le domaine. La moyenne des estimations du rendement réel prévu pour les 10 prochaines années est de 1,00% pour les actions américaines.

L’auteur est un économiste (ULB et UCL), spécialiste de la théorie des marchés financiers. Il a écrit plusieurs articles scientifiques et un livre destiné au public : « Ce que votre banquier ne veut pas que vous sachiez ». Il a été le premier à dénoncer certaines pratiques douteuses dans le monde financier telles celles du fonds « Nobles Crus » (investissements en vins). Il prépare un nouveau livre sur les placements : « La dernière anomalie ». Les lecteurs du « Vif-L’Express » qui désirent avoir plus de détails et d’explications peuvent obtenir gratuitement une copie du chapitre « Les rendements du futur » en envoyant un courriel à « askjwal@gmail.com ».