Les places financières sont sur le flanc, en proie à une fièvre de cheval inédite. Pas de quoi refroidir des boursicoteurs. En Belgique, certains parient déjà sur leur convalescence.

Lire également notre dossier consacré à la crise du coronavirus

Bonne année et, surtout, bonne santé boursière. 2020 s’était ouvert sur des indices au sommet de part et d’autre de l’Atlantique. Un » corona-quoi » ? Où ça ? En Chine ? Zen, le virus était sous contrôle, foi de Chinois. Mi-février, la Bourse de New York clôturait avec le sourire. » Le coronavirus n’est plus aussi important qu’il a pu l’être pour le marché « , confiait alors, soulagée, une analyste américaine. » On voit le nombre de nouveaux cas diminuer, ce qui signifie sans doute que le pire est passé. »

Depuis la mi-mars, la poussée vire à la fièvre de cheval, une fièvre à tuer un patient, à casser le thermomètre le plus résistant.

Et le pire est arrivé. Les Bourses n’ont pas eu le flair de le voir venir. II faut dire que, cette fois, le gros coup pris sur la tête ne venait pas de l’intérieur, comme en 2008. Les milieux financiers ont donc sorti leur dico : pas de doute, ils étaient frappés par un » cygne noir « . Dans le jargon, un choc externe à la planète financière, majeur, imprévu et impossible à prévoir, comme il en arrive assez rarement, comme ce fut le cas lors des attentats terroristes du 11 septembre 2001. Et ce coronavirus jette une pagaille monstre car » une pandémie mondiale n’est pas le genre de situation auquel de nombreux investisseurs sont habitués à réagir « , a relevé Jean Moussavou, professeur de finance à la Brest Business School, sur le site de l’hebdo Le Point. Où que se porte le regard, c’est l’incertitude. » C’est le règne du quoi « , observe Catherine D’Hondt, spécialiste en finance comportementale à la Louvain School of Management. Avec sa cascade de questions existentielles : » Quel impact économique aura la pandémie de coronavirus ? Combien de temps va-t-elle durer ? Comment valoriser l’action d’une entreprise quand cette dernière annonce une réduction drastique de ses bénéfices ou l’annulation de ses dividendes ? Quelles mesures de relance sont ou seront nécessaires ? Et les Etats seront-ils capables de les activer à temps ? » Avis aux responsables politiques et monétaires : de grâce, dites et faites quelque chose. Mais cette fois, ce ne sera ni vite dit ni vite fait.

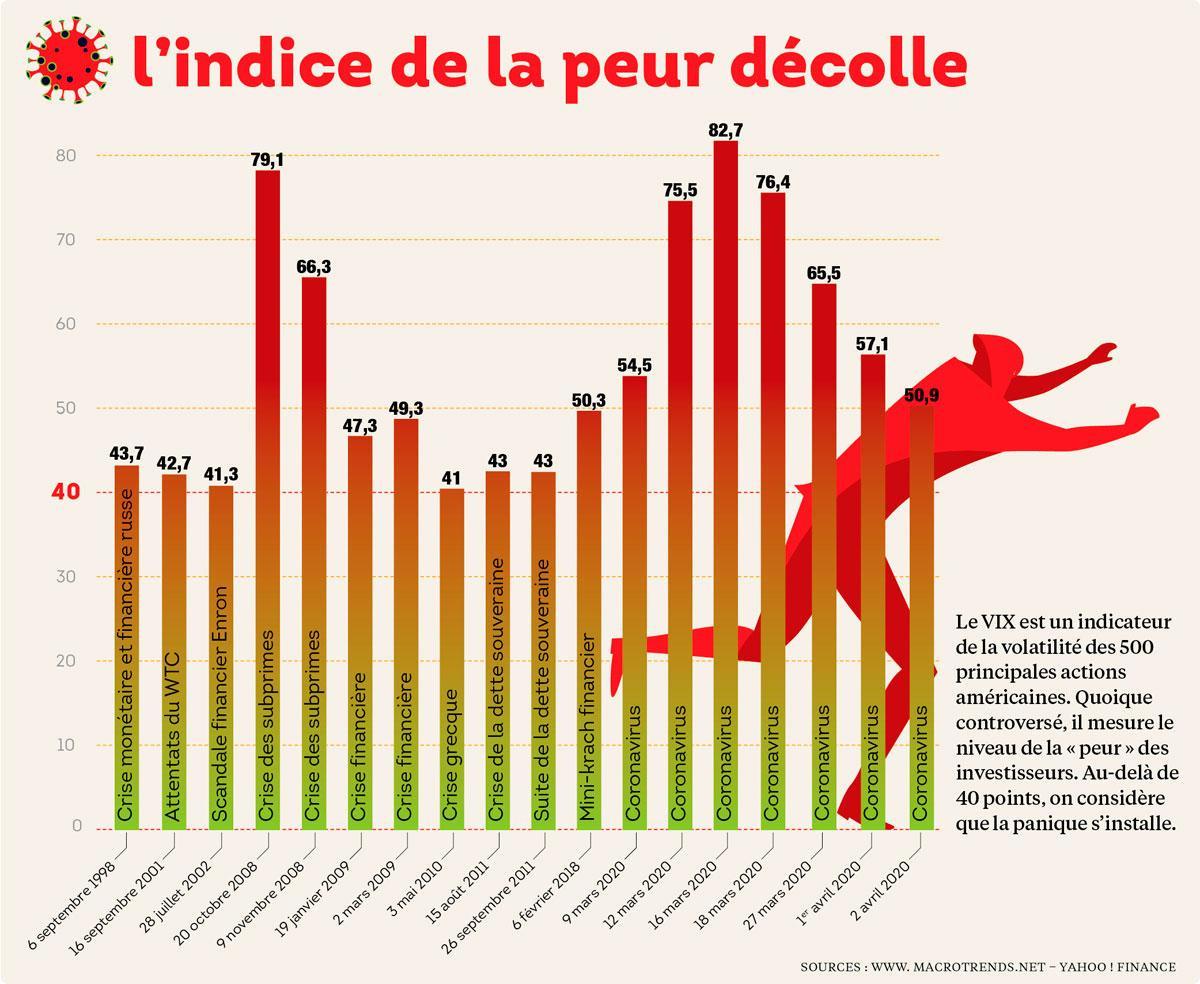

Le trouillomètre à zéro

C’est bien assez pour porter la peur vers des sommets rarement égalés et affoler le compteur qui en prend la mesure. Depuis le début des années 1990, le milieu boursier est équipé d’un » trouillomètre « , le VIX, indicateur de la volatilité des 500 principales actions américaines (le S&P 500). Les marchés se sont habitués à y enregistrer d’épisodiques et brutales montées de température, supérieures à 40 points, début de la cote d’alerte (voir le graphique plus bas). Mais depuis la mi-mars, la poussée vire à la fièvre de cheval, une fièvre à tuer un patient, à casser le thermomètre le plus résistant. » L’indice VIX côtoie les sommets atteints lors de la crise financière de 2008 « , poursuit Catherine D’Hondt. » Les marchés ont enregistré des variations dignes de la crise de 1929. » Des sautes d’humeur comme les places financières n’en avaient plus connu depuis le mémorable Black Monday de 1987. 24 mars dernier : chute boursière de 35 à 40 %. Le lendemain : flambée de plus de 11 % de l’indice boursier américain de référence, le Dow Jones, son plus gros gain engrangé en une séance depuis 1933. Le remède miracle ? L’annonce par Donald Trump d’un titanesque plan de sauvetage économique de deux mille milliards de dollars.

Ainsi vont les Bourses, d’euphorie en déprime. A leur façon, elles carburent aussi aux sentiments. » Les marchés agissent globalement à l’image de la société. Ils sont pris par des moments de panique assortis de corrections fortes et subites, adoptent le comportement moutonnier des gens. En cela, cette crise sanitaire extrêmement anxiogène, puisque la vie des gens est ici en jeu, n’affiche pas de singularité. Les chutes boursières de 30 % ne sont pas irrationnelles par rapport à la situation économique du moment qui frise l’arrêt cardiaque « , souligne Mikael Petitjean, professeur de finance à la Louvain School of Management.

L’incertitude n’est pas modélisable

Chacun ses pulsions, ses spéculations, son penchant pour la contagion : tandis qu’on se rue sur le papier hygiénique dans les rayons, à Wall Street, le 12 mars, allez savoir pourquoi, on s’est massivement délesté du palladium, métal précieux abondamment utilisé dans l’industrie automobile, forcé de lâcher plus de 15 % en une séance. » L’humeur sur les marchés est tellement atroce que certains acteurs se débarrassent de n’importe quel actif, même ceux considérés comme des valeurs refuges « , avançait alors un analyste pour tenter d’expliquer ce qui est difficilement explicable. Sauf par la peur du vide et du saut dans l’inconnu qui peut conduire à perdre pied et la tête. » Le risque est modélisable et quantifiable, alors que pour l’incertitude, il n’y a pas de données et pas de modèles… autrement dit, les repères ne sont plus là « , reprend Catherine D’Hondt. » Qu’ils soient individuels ou professionnels, les investisseurs peuvent, en contexte d’incertitude, prendre des décisions qui s’écartent d’une rationalité parfaite. » Et jouer au tout ou rien : sur-réagir à une info, bonne ou mauvaise, ou au contraire se laisser gagner par la paralysie et se réfugier dans le statu quo. Sans autre issue que de s’en remettre à une avancée significative dans la lutte contre le virus, implorer l’annonce de pistes de traitements.

Les affres du coronavirus ont dopé en mars les nouvelles vocations de boursicoteur, nombreux sont les Belges à se manifester auprès de courtiers.

Grippe asiatique (1957-1958), grippe de Hong Kong (1968-1969), grippe russe (1977-1978), Sras en 2003, grippe aviaire en 2006, grippe porcine (2009-2010), virus Ebola et Zika respectivement en 2014 et 2016 : les Bourses ont déjà eu leurs doses. Des études montrent que les marchés financiers rebondissent généralement après un choc sanitaire dans les six mois à un an de l’apparition de la pandémie/épidémie. Et déjà, on parie sur la convalescence. La Bourse a même la cote sous nos latitudes, vient de relever L’Echo. Les affres du coronavirus ont dopé en mars les nouvelles vocations de boursicoteur, nombreux sont les Belges à se manifester auprès de courtiers, alléchés par les prix soudainement bradés de certaines actions. Le business plus fort que tout. Comme la conviction que le krach de 2020 ne sera plus qu’un mauvais souvenir sur un graphique. Un de plus.