Fraude fiscale : A-t-on gonflé les résultats 2017 de l’Inspection spéciale des impôts ?

Le bras armé du fisc gère-t-il bien les dossiers de fraude fiscale grave pour lesquels il est compétent ? Analyse et questions.

Si on s’intéresse tellement aux performances chiffrées des enquêteurs de l’Inspection spéciale des impôts (ISI), c’est que ces statistiques constituent un indicateur précieux de la volonté réelle du gouvernement de lutter contre la fraude fiscale. Surtout la grande, puisqu’au sein de l’administration fiscale, l’ISI est spécialement chargée de » combattre la fraude fiscale grave et organisée « . Le gouvernement l’a bien compris puisque, depuis 2016, les inspecteurs de l’ISI doivent théoriquement remplir des quotas. Soit par fonctionnaire équivalent temps plein : 1,5 million d’euros par an en enrôlement (ce que le fisc réclame) et 250 000 euros en recouvrement (ce que fisc perçoit réellement).

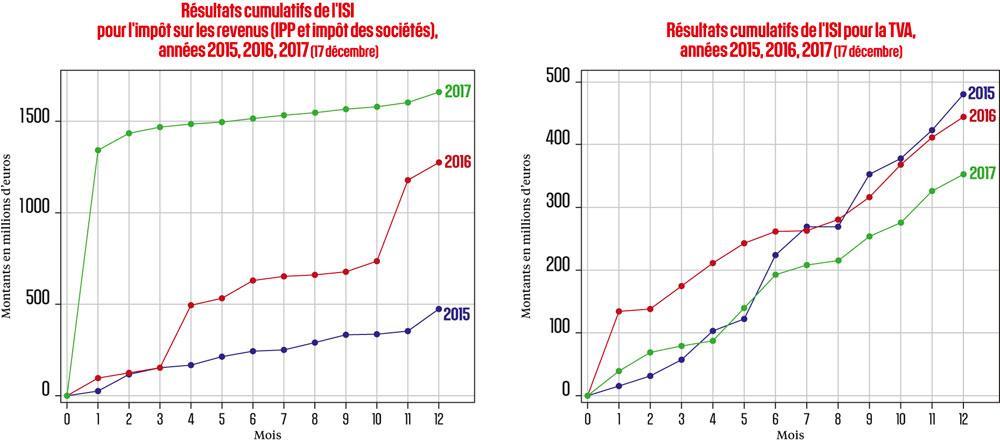

Encore faut-il que les résultats chiffrés de l’ISI traduisent la réalité et ne soient pas arrangés d’une manière ou d’une autre. Or, les résultats de l’année 2017 intriguent. Comme nous l’avons déjà écrit sur levif.be, le montant record des redressements fiscaux enregistré l’an dernier par l’ISI repose, en grande partie, sur un seul mégadossier de 1,3 milliard d’euros, sur un total de près de 2,1 milliards pour toute l’année et pour l’ensemble des redressements effectués par l’ISI. C’est ce qui apparaît dans le tableau de résultats annuels révélé par une newsletter interne de l’ISI publiée, fin 2017, sur l’intranet du fisc.

De bonnes sources, nous avons eu confirmation que ce dossier mammouth provenait de l’ISI d’Anvers et qu’il ne s’agit pas d’une société diamantaire, comme on aurait pu le croire vu l’importance du secteur dans la métropole flamande et les multiples enquêtes fiscales pour des montants astronomiques dont celui-ci a déjà fait l’objet. On n’en est cependant pas très loin, puisque le dossier de 1,3 milliard concerne une entreprise active dans le négoce des métaux précieux, de l’or en particulier. Celle-ci fait, par ailleurs, l’objet d’une enquête pénale au sein du parquet d’Anvers, notamment pour blanchiment d’argent, dont l’ISI a exploité certaines données pour mener son enquête fiscale.

Nous en avons trouvé trace dans le rapport annuel du conseil d’administration publié à l’intention de l’assemblée générale des actionnaires de la société en question. Dans ce rapport de juillet 2017, qui est annexé aux comptes annuels de l’entreprise de métaux précieux, les administrateurs reconnaissent l’existence d’un certain nombre de litiges, dont un » litige avec l’administration fiscale » concernant des dépenses professionnelles rejetées par le fisc. Toutefois, le conseil d’administration explique avoir contesté le redressement fiscal et estime avoir de très bonnes chances de remporter son bras de fer avec l’administration des finances. Il souligne d’ailleurs que, » compte tenu de l’issue extrêmement aléatoire de ces litiges, la société n’a prévu aucune provision » dans le cadre de ceux-ci.

Glissement statistique ?

Si ce contentieux constitue bien le dossier de 1,3 milliard d’euros enregistré par l’ISI en janvier 2017 en matière d’impôts sur le revenu (ISR), cela signifie donc que les résultats de l’an dernier reposent sur une base plutôt fragile. Or, comme le montre les tableaux de la newsletter interne de l’ISI (voir graphique), 2017 est annoncée comme une année record en matière d’enrôlement d’impôts : 2,1 milliards d’euros au total, ISR et TVA compris, soit le double de 2015 et 400 millions de plus qu’en 2016, l’année où l’ISI avait déjà atteint un Everest. Mais, si le dossier en or d’Anvers s’écroule, le bilan 2017 risque bien d’atteindre un record négatif car, en dehors de ce 1,3 milliard qui est le fait d’un inspecteur anversois, les 634 autres agents de l’ISI n’ont enrôlé que 350 millions d’euros en ISR. Si on y ajoute les résultats TVA qui sont inférieurs à ceux des années précédentes, on atteint un total de près de 800 millions d’euros, soit 1,2 million d’euros par fonctionnaire. On est loin des quotas exigés.

Il y a plus interpellant encore. Selon nos informations, c’est en novembre 2016 que l’ISI a enrôlé trois cotisations pour un montant de 1,3 milliard d’euros auprès de la société anversoise spécialisée dans les métaux précieux. Or, cet enrôlement est comptabilisé dans les statistiques deux mois plus tard, en janvier 2017. La question est dès lors tentante : a-t-on fait glisser le dossier de 1,3 milliard de novembre 2016 vers janvier 2017 pour gonfler les résultats trop maigres de l’année dernière qui, sans cela, se serait avérée la plus faible depuis 2010 pour l’Inspection spéciale des impôts ? On peut le soupçonner…

Tout cela nous a amène à poser une autre question : l’ISI a-t-elle réellement amélioré ses résultats ces dernières années, comme le clame le gouvernement ? En regardant de près les données publiques du SPF Finances pour les années 2008 à 2016 (la dernière dont le rapport annuel est disponible), on observe, en matière d’enrôlement d’impôts sur le revenu, que même en dehors de l’année 2012 qui est hors course car exceptionnelle, l’ISI s’est montrée plus efficace de 18 % sur la période 2013-2016 par rapport à la période 2008-2011. C’est encourageant car ces enrôlements sont censés combler la perte budgétaire subie par l’Etat en raison de la fraude fiscale.

Mais, outre ces enrôlements, il y a les accroissements d’impôts, autrement dit les sanctions ou amendes fiscales infligées par l’ISI en plus de l’impôt dû. Ici, on constate que les taux d’accroissements annuels moyens sont très bas, allant de 9 % (2009) à 27 % (2013), avec une exception notable en 2016 (64 %). C’est curieux car, lorsqu’il y a intention d’éluder l’impôt, le taux d’accroissement est normalement de 50 %. Or, l’intention d’éluder l’impôt est un préalable à la fraude fiscale, et certainement à la fraude fiscale grave et organisée qui constitue le core business de l’ISI.

On sait qu’en cas d’accord avec le contribuable, l’ISI peut accepter de réduire l’accroissement, mais c’est loin d’être le cas dans la majorité des contentieux. Dès lors, soit l’ISI applique les mauvais accroissements, ce qui paraît peu probable, soit elle traite majoritairement des dossiers dans lesquels l’intention frauduleuse n’est pas établie, donc des dossiers qui ne constituent pas de la fraude grave et organisée dont elle est censée s’occuper en priorité. Ces dossiers » faciles » sont de la compétence des contrôleurs de l’administration générale de la fiscalité qui, eux, n’ont pas de quotas chiffrés à atteindre…

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici