En Suède, seuls 6% des transactions se règlent en espèces. Le pays, pionnier dans l’usage des moyens de paiement électroniques, a fait sa mue en douceur, excluant les plus vulnérables.

Sven, Björn, Kristina et Liv (1) sont étudiants à l’Institut royal polytechnique de Stockholm. Autour d’un verre à la cafétéria du campus, ils nous invitent à échanger sur le sujet qui nous préoccupe: la disparition du cash dans leur pays. « Le cash? Je n’en ai plus en main depuis deux ou même trois ans », s’amuse Sven. A l’autre bout de la table, Bjorn nous montre ce qu’est désormais son portefeuille: un smartphone qui lui sert de carte de paiement, enveloppé d’une coque souple dans laquelle il a glissé sa carte d’identité et son pass pour les transports en commun. Il n’a rien de plus sur lui pour la vie courante. « C’est tout, et c’est tellement plus facile. »

Lorsqu’on leur demande si le traçage croissant de nos faits et gestes via, entre autres, les transactions financières, ne les préoccupe pas, ils balaient d’un revers de la main. « Nous avons confiance dans notre gouvernement et dans nos banques, répond Sven. Lors d’un séjour de six mois à Hong Kong, ma banque m’a appelé car elle avait constaté de ma part des dépenses plus importantes que d’habitude. Elle s’en inquiétait. J’ai trouvé cela rassurant et protecteur. » Kristina opine: « Nous avons l’habitude d’être surveillés, et cela ne nous dérange pas. Nous n’avons rien à cacher. »

Sur les quatre étudiants, Liv est la seule qui émet une légère réticence. « Je ne confierais pas mes données de paiement à un groupe privé, ni à un établissement étranger », confie-t-elle. Tous utilisent d’ailleurs Swish, un système instantané lancé par les grandes banques suédoises en 2012. Dans un rapport annuel consacré aux moyens de paiement, la banque centrale du royaume (Riksbank) a constaté que 95% des 18-25 ans ont désormais accès à ce système de paiement depuis leur mobile et que même les seniors ont adopté le paiement numérique depuis la pandémie. Swish, qui était au départ une application pour régler de petits comptes entre amis, permet désormais aussi bien de s’offrir un café que de participer à la quête dominicale ou d’acheter le journal des sans-abri distribué dans le métro. Une innovation technologique devenue l’un des plus grands succès de la FinTech en Europe.

Lire aussi: Le vrai prix de la disparition du cash (enquête)

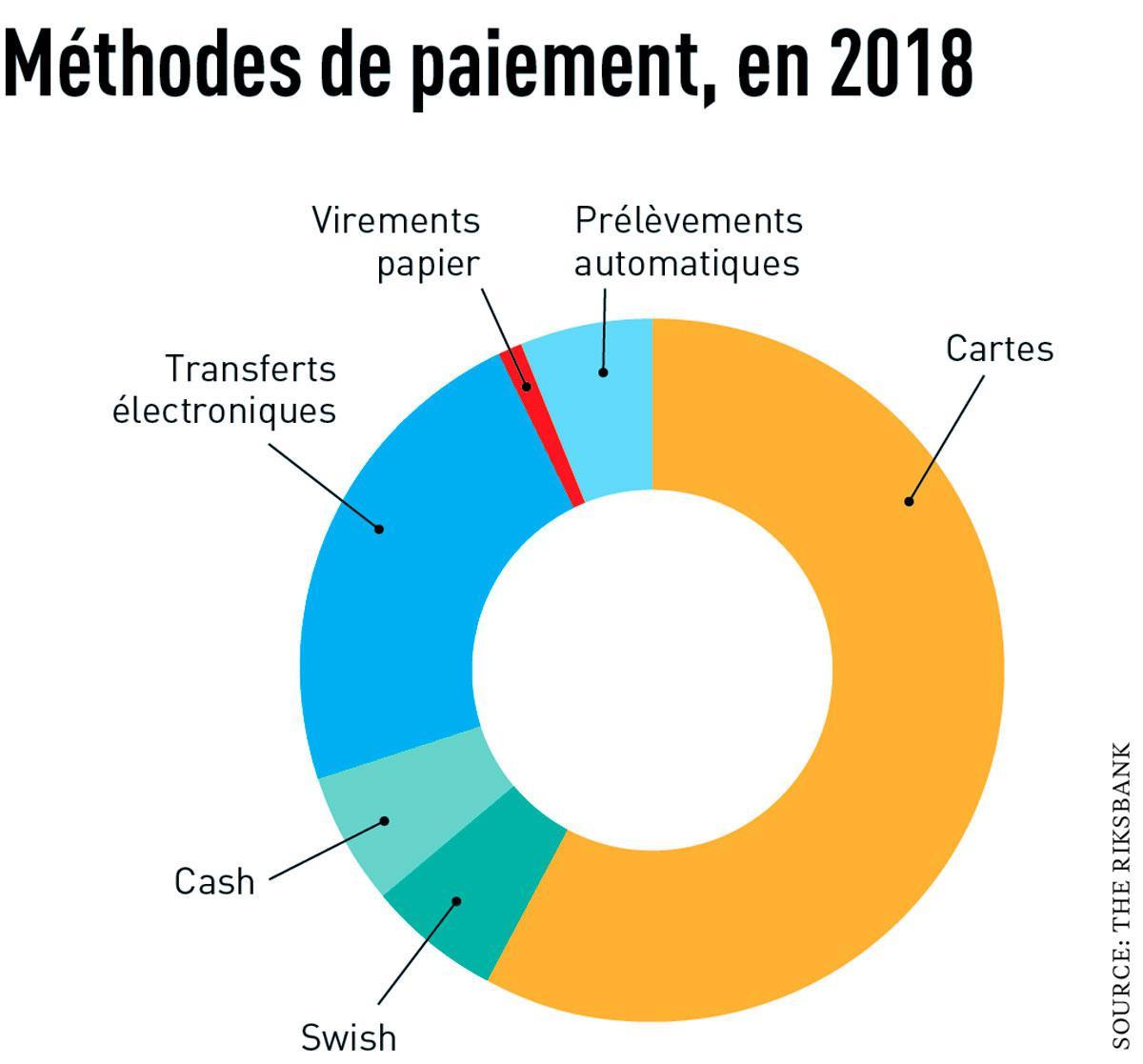

Autant dire que les billets émis par la Sveriges Riksbank, la plus ancienne banque centrale au monde, relèvent doucement de la relique. Les paiements en cash ne représentent d’ailleurs plus que 1% du PIB, un record mondial. Et cela avec le consentement de la plupart des citoyens, comme en témoignent les quatre étudiants.

Une évolution naturelle

Jeunesses insouciante? Privilégiée? Certainement, mais elle exprime aussi un sentiment de confiance générale dans un système politique et économique qui continue à assurer le bien-être de sa population ainsi que la protection de ses droits. « La Suède est un pays démocratique stable, basé sur la liberté et la transparence, assure Niklas Arvidsson, professeur à l’Institut royal polytechnique de Stockholm et auteur d’un livre sur l’argent liquide (2). Les citoyens ont une grande confiance dans les institutions mais aussi entre eux, et cette confiance explique l’abandon du cash au profit d’un système de paiement dématérialisé. »

Nous ne luttons pas contre les cartes, mais pour la liberté du citoyen de choisir son moyen de paiement et même d’y avoir encore accès.

Un événement a pesé également: le 23 septembre 2009, un casse spectaculaire organisé par hélicoptères avait dévalisé un dépôt de billets de banque en Suède. Un événement qui avait marqué les esprits et contribué à la méfiance face au cash en matière de sécurité. « Depuis quelques années, la confiance dans les banques suédoises s’érode également à la suite des scandales de blanchiment d’argent russe dans les pays scandinaves qui ont éclaboussé la Danske Bank », ajoute Niklas Arvidsson.

Mais au fond, le glissement de la Suède vers une société sans pièces ni billets ne s’inscrirait-il pas dans l’histoire récente et la culture du pays plutôt que dans un choix délibéré à un moment donné ou de manoeuvres lobbyistes? « Les banques et leurs intérêts commerciaux, le confort des consommateurs et des commerçants, la défense des conditions de travail et de sécurité des transporteurs de fonds, tout cela a poussé à abandonner le cash, tandis que les politiciens ont laissé faire », réagit Bjorn Segendorf. Et le senior adviser à la Riksbank de reconnaître: « Nous sommes allés trop loin. Nous venons d’ailleurs de demander une étude au Parlement pour approfondir ces questions: la protection des données privées est-elle assurée? N’est-on pas trop dépendants du secteur privé? Et comment inclure tous les Suédois? »

Lire aussi: Où partent nos données bancaires? (enquête)

Cette dernière question a suscité les plus vives réactions à la disparition de l’argent liquide en Suède. Le mouvement Cash Uprising de Björn Eriksson, ancien policier à la retraite, est monté au créneau dès 2018 pour défendre le 1,2 million de Suédois qui n’ont pas accès aux cartes de paiement en raison de leur pauvreté, de l’isolement de leur lieu de vie ou encore de leur âge. L’abandon du cash ayant entraîné une réduction drastique des distributeurs, ainsi que de l’argent disponible dans les agences bancaires, ces personnes n’ont désormais accès ni aux cartes ni au cash! « Nous ne luttons pas contre les cartes, mais pour la liberté du citoyen de choisir son moyen de paiement et même d’y avoir encore accès », souligne Björn Eriksson avec la conviction du militant.

Les voix dissidentes ont récemment été entendues, puisqu’une loi vient d’être votée assurant que tout citoyen suédois ne peut résider à plus de vingt-cinq kilomètres d’un service bancaire offrant un accès au cash. Mais elle ne règle pas les questions fondamentales que sont le rôle de l’Etat face à la puissance croissante des groupes privés ou la dépendance grandissante de nos sociétés à l’égard de la technologie. Autant de questions qui préfigurent les débats à venir dans d’autres pays européens.

(1) Les prénoms ont été modifiés.

(2) Building a Cashless Society. The Swedish Route to the Future of Cash Payments, par Niklas Arvidsson, Springer, 2019.