Pour faire face à des dépenses sans précédent, elles peuvent compter sur le contribuable, avec plus ou moins de succès. Comme en 2012 et en 2014, Le Vif/L’Express dévoile son grand classement des communes en matière de fiscalité, en Wallonie et à Bruxelles. Où les taxes sont rarement un gage de qualité de vie.

Mille euros en plus par an, ça vous tente ? La solution se trouve peut-être à une poignée de kilomètres de chez vous. Tout dépend, en fait, de la commune où vous vivez, de vos revenus et de votre habitation. On parle souvent du taux d’imposition élevé de l’Etat belge. Beaucoup moins des deux principales sources de fiscalité locale qui en dépendent : d’une part la taxe additionnelle à l’impôt des personnes physiques (IPP), d’autre part les centimes additionnels au précompte immobilier, calculés à partir du revenu cadastral. Mises ensemble, elles représentent tout de même en moyenne 88 % des recettes fiscales et parafiscales des communes, comme le relève une récente étude d’ING. Deux denrées ultraprécieuses pour des pouvoirs locaux pressés comme des citrons, mais dont les missions ne cessent de se multiplier. CPAS, zones de secours, pension des agents, infrastructures vieillissantes… Pour faire face à des charges sans précédent, la plupart des communes, obligées de présenter un budget à l’équilibre à l’exercice propre depuis 2014, ont dû revoir leur fiscalité à la hausse.

La fiscalité est globalement plus élevée dans les communes où les revenus sont plus modestes.

Sur ces huit dernières années, 85 des 262 communes wallonnes ont augmenté leur taxe additionnelle à l’IPP ou au précompte immobilier. Souvent même les deux. A l’inverse, seules quinze d’entre elles les ont revues à la baisse, hormis celles qui ont compensé une diminution d’une part par une augmentation de l’autre. » Ces deux taxes constituent presque leur seule marge de manoeuvre pour ajuster les recettes « , souligne Katlyn Van Overmeire, experte en finances publiques locales à l’Union des villes et communes de Wallonie (UVCW). En Région bruxelloise, le constat est un peu différent. Dix communes sur 19 ont certes diminué le pourcentage prélevé sur les revenus, mais la grande majorité a augmenté la quote-part sur le précompte immobilier. La Région a agi dans le même sens en supprimant la taxe d’agglomération de 1 % sur l’IPP, tout en augmentant les additionnels au précompte immobilier de 400 unités. Un tax-shift bruxellois, en quelque sorte, pour tenter d’enrayer l’exode de la classe moyenne.

En 2012, puis en 2014, Le Vif/l’Express avait publié ses premiers palmarès de la fiscalité locale en Wallonie et à Bruxelles, en passant au crible les taux de toutes les communes. Un exercice qu’il convenait de rééditer en cette année postélectorale, après les promesses et aux prémices d’un éventuel changement de cap politique là où les majorités ont basculé. Avec, cette fois, l’atout supplémentaire de pouvoir comparer la place de chaque commune par rapport au classement de 2012.

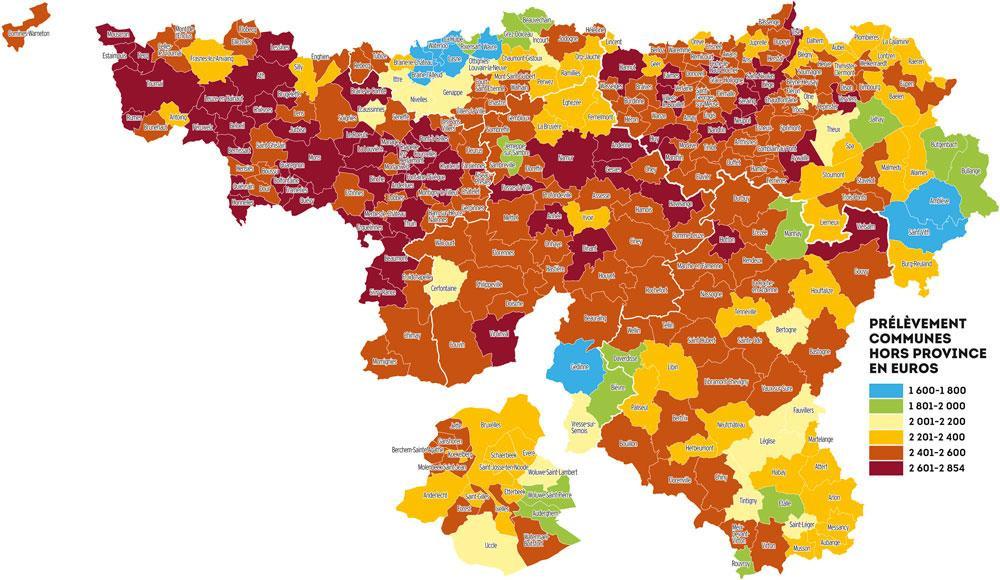

Jusqu’à 1 500 euros de différence

Premier constat flagrant : les disparités entre les communes, parfois accentuées par des centimes additionnels provinciaux plus élevés, restent toujours aussi importantes. Pour établir la comparaison, nous avons repris le même ménage-type comme point de départ : un couple marié et sans enfant à charge, dont l’impôt dû à l’Etat s’élève à 20 000 euros, avant déduction du précompte professionnel ou des versements anticipés. Celui-ci est par ailleurs propriétaire d’une maison dont le revenu cadastral net s’élève à 1 500 euros.

Comme en 2014, Lasne, dans le Brabant wallon, est la commune wallonne qui taxe le moins : notre ménage devrait s’y acquitter cette année de 2 030 euros de taxes additionnelles, au bénéfice de la commune et de la province. A Ath, la lanterne rouge, dans le Hainaut, il lui en coûterait quelque 3 500 euros… Soit presque 1 500 euros de plus par an. » Nous n’en sommes pas fiers, soupire le bourgmestre d’Ath, Bruno Lefèbvre (PS). Mais avec une dette de 80 millions, nous n’avons pas le choix. Durant de nombreuses années, Guy Spitaels (NDLR : ex-président du PS et ancien ministre-président wallon) a permis à Ath d’attirer des investissements colossaux. Or, plus le patrimoine gonfle, plus il coûte. Pendant quelques années, Ath a investi comme si les subsides tombaient toujours, alors que ce n’était plus le cas. »

Au sein d’une même province (et donc à centimes additionnels provinciaux égaux), la différence peut tout de même se chiffrer à 1 000 euros. C’est l’écart observé, en province de Liège, entre la germanophone Amblève (6e) et la ville de Huy (235e), qui rétrograde de 78 places par rapport à 2012. Ou celui qui sépare Gedinne (8e) de Havelange et Dinant (210e ex-æquo) en province de Namur.

Une hausse des taxes n’est pas nécessairement le reflet d’une mauvaise gestion. Elle peut dépendre d’une conjoncture pénalisant provisoirement les recettes locales. Dans le courant des années 2000, la commune rurale d’Olne, en province de Liège, avait par exemple augmenté ses impôts pour créer, sans emprunt, de nouvelles infrastructures. Depuis 2012, c’est l’une des deux seules communes wallonnes – avec Doische – à avoir rabaissé ses deux impôts additionnels. » Une fois que nos dépenses d’investissements diminuent, il me semble logique de réduire la contribution des citoyens, résume le bourgmestre Cédric Halin (liste Pour Olne). Même si nous sommes très mal lotis au niveau du précompte immobilier, dont la base est complètement obsolète « .

Moins de revenus, plus de taxes

De manière générale, la fiscalité s’avère plus élevée dans les villes où les services disponibles profitent aussi massivement aux habitants d’autres communes voisines, qui n’y contribuent donc pas financièrement. C’est ce que l’on appelle les externalités. Flagrantes dans les grandes villes, elles posent aussi problème dans des pôles plus petits conciliant des services nombreux, un faible nombre d’habitants et l’absence de l’une ou l’autre ressource phare pour doper les finances locales : une carrière, une grande entreprise, une centrale, des revenus sur les droits de chasse ou la vente de bois…

Mais, comme l’atteste notre classement, la principale raison des disparités entre les communes est socio-économique : plus les revenus cadastraux et les revenus imposables par déclaration sont élevés, plus les deux taxes concernées rapportent de l’argent. Prenons l’exemple de Braine-l’Alleud (5e) et de Herstal (175e), qui comptent chacune près de 40 000 habitants. Dans la première, qui ne prélève que 5,9 % sur l’IPP et 1 730 centimes additionnels sur le précompte immobilier, ces deux lignes budgétaires devraient faire entrer plus de 25 millions d’euros dans les caisses en 2019. Dans la seconde, où la fiscalité est pourtant bien plus lourde (8,5 % sur l’IPP et 2 600 centimes additionnels), environ quatre millions de moins. Essentiellement parce que le niveau de vie y est plus faible. » En Wallonie, il est rare que ces deux taxes soient utilisées dans un but de politique économique, observe Philippe Ledent, senior economist chez ING. Elles semblent plutôt répondre à la nécessité d’atteindre un équilibre budgétaire. Ce qui implique que la fiscalité soit globalement plus élevée dans les communes où les revenus sont plus modestes. »

Une injustice que le Fonds des communes de la Wallonie, une enveloppe de près de 1,3 milliard d’euros en 2019, compense partiellement. Depuis 2008, une partie de la dotation est en effet réservée aux communes dont le potentiel fiscal est inférieur à la moyenne régionale. Mais ce critère de péréquation fiscale, qui monte en puissance d’année en année, fait débat. » Une fois qu’elles ont accès à cette tranche-là, plus elles appliquent un taux élevé, plus elles en perçoivent une partie importante « , précise Katlyn Van Overmeire.

Deux paris qui s’opposent

En province de Luxembourg, Saint-Hubert (5 600 habitants), qui perd 123 places dans notre classement, en a fait une stratégie à part entière. » Depuis que nous avons augmenté nos taxes additionnelles, nous recevons entre 400 000 et 500 000 euros en plus par an du Fonds des communes, indique son bourgmestre, Jean-Luc Henneaux (liste Cap 2018). En tant que commune bénéficiant du taux de subventionnement le plus important de toute la province, nous avons pu investir jusqu’à six millions d’euros ces dernières années. Nous voulions proposer un maximum de services, et cela paie : de plus en plus de jeunes reviennent s’installer chez nous, même s’ils ont plus de route à faire pour aller au travail. » A l’inverse, d’autres communes choisissent de réduire leur fiscalité pour se rendre plus attractive aux yeux des jeunes ménages. Mais ce pari ne paie pas toujours.

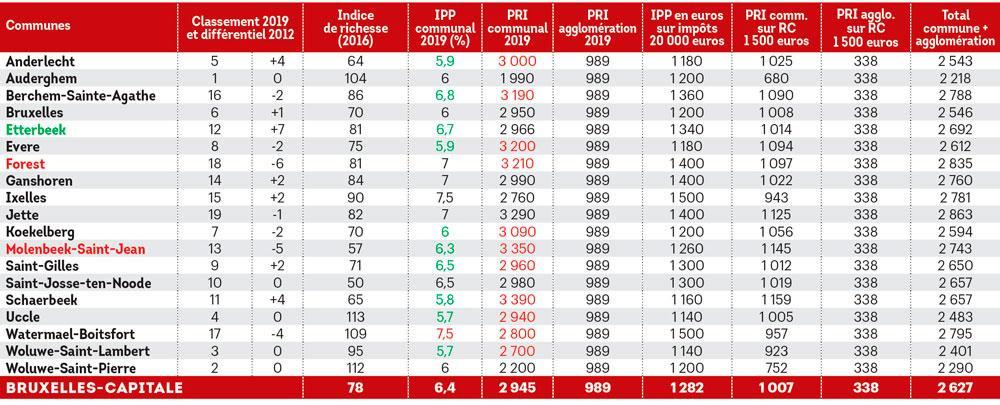

En Région de Bruxelles-Capitale, la dotation aux communes s’élève cette année à 353 millions d’euros. Elle aussi intègre des mécanismes de redistribution liés, entre autres, au niveau de fiscalité ou au » risque de revenus faibles « . Pour notre ménage-type, la différence entre la première commune (Auderghem) et la dernière (Jette) se chiffre à 645 euros par an. » Nous faisons tout pour accroitre l’assiette fiscale autrement que par une hausse des taxes additionnelles, se félicite le bourgmestre d’Auderghem, Didier Gosuin (DéFI). Le rendement de nos impôts locaux visant à modifier les comportements est excellent. Par exemple, nous taxons bien plus les bâtiments inoccupés que d’autres communes. »

Auderghem n’est pourtant pas la commune la plus riche de la capitale. La corrélation entre un revenu moyen plus faible par habitant et une fiscalité plus élevée y semble d’ailleurs moins systématique. Watermael-Boitsfort, l’une des plus aisées, est antépénultième, alors qu’Anderlecht, la troisième commune la plus pauvre sur la base de l’indice de richesse, figure en cinquième position dans notre classement. Chez cette dernière, l’explication est avant tout budgétaire : » Le rendement de notre taxe sur le précompte immobilier est bien meilleur que celle sur l’IPP, détaille Fabrice Cumps (PS), échevin des finances à Anderlecht. Elle nous rapporte environ 44 millions d’euros par an, contre à peu près 13 millions pour la seconde. » La commune aurait donc peu à gagner en augmentant la fiscalité sur les revenus du travail, même si cet équilibre vise aussi à favoriser les ménages propriétaires d’un seul bien.

Plutôt stable à Bruxelles, le taux moyen global des taxes additionnelles suit, en revanche, une courbe ascendante en Wallonie ces dernières années. Où s’arrêtera l’escalade ? » Avec le vieillissement de la population, la transition climatique et les nouvelles missions qu’on leur impose, il sera difficile pour les communes d’inverser la tendance sans une aide extérieure complémentaire « , annonce Katlyn Van Overmeire. Voilà pour la mauvaise nouvelle. La bonne, c’est que les impôts locaux sur l’IPP et le précompte immobilier semblent avoir atteint un plafond. En cette année de début de législature, pourtant propice aux mesures impopulaires, seules trois communes wallonnes les ont revus à la hausse. Bon nombre d’entre elles s’engagent à ne plus y toucher, quelles que soient leurs difficultés financières. Même si la fiscalité est loin d’être un critère de premier choix pour choisir un cadre de vie, les communes championnes du bien-être figurent rarement en bas de tableau.

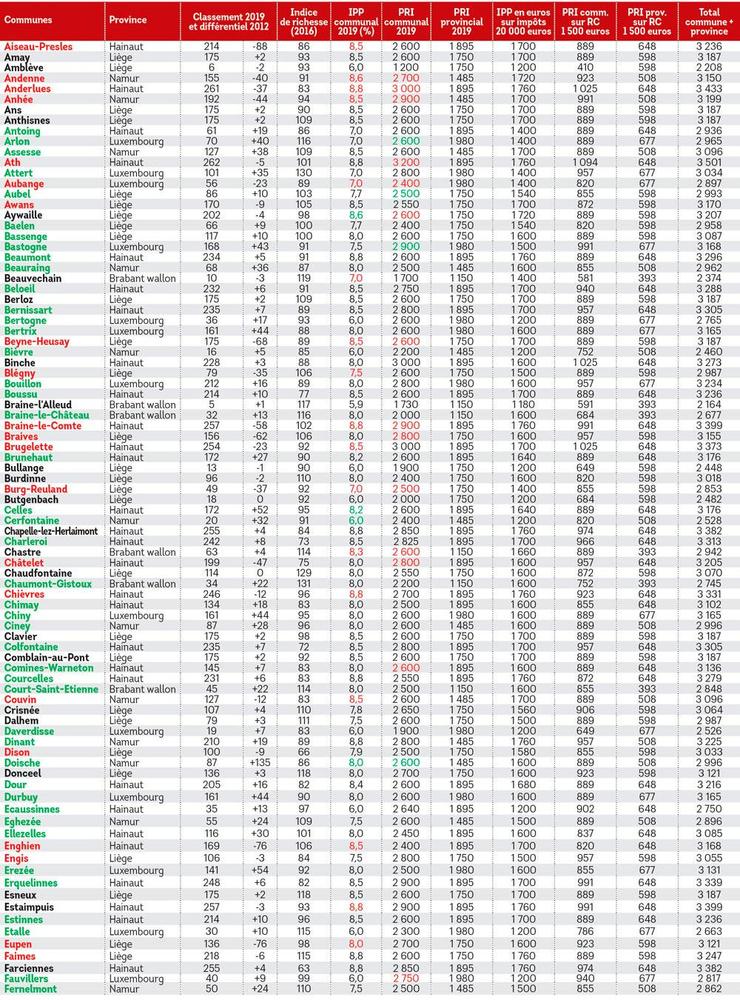

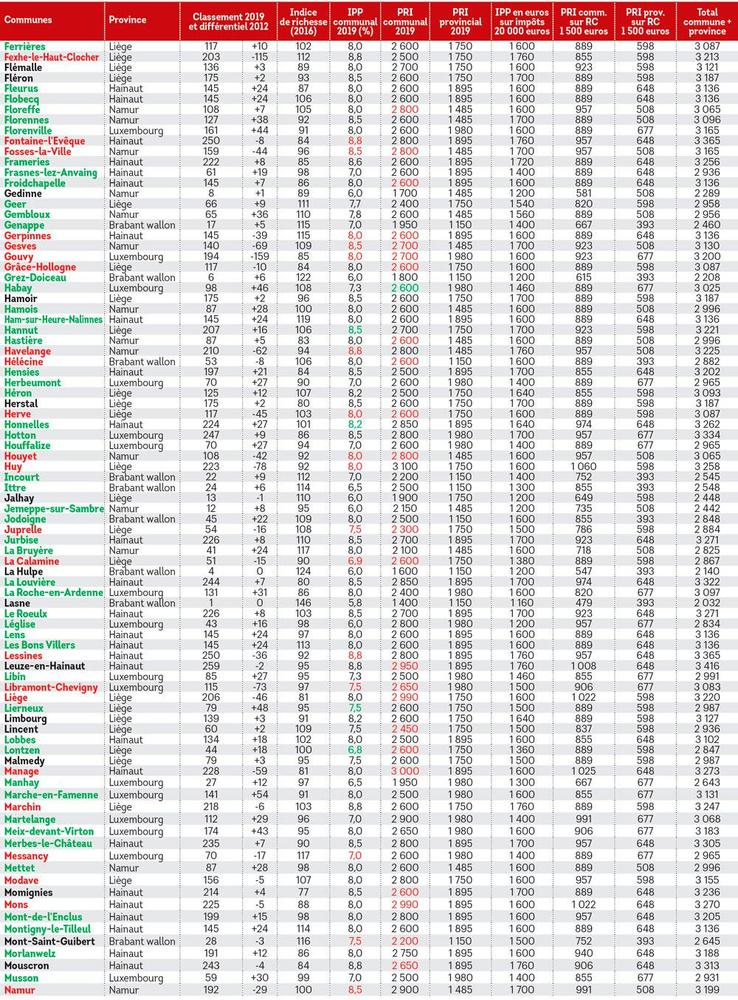

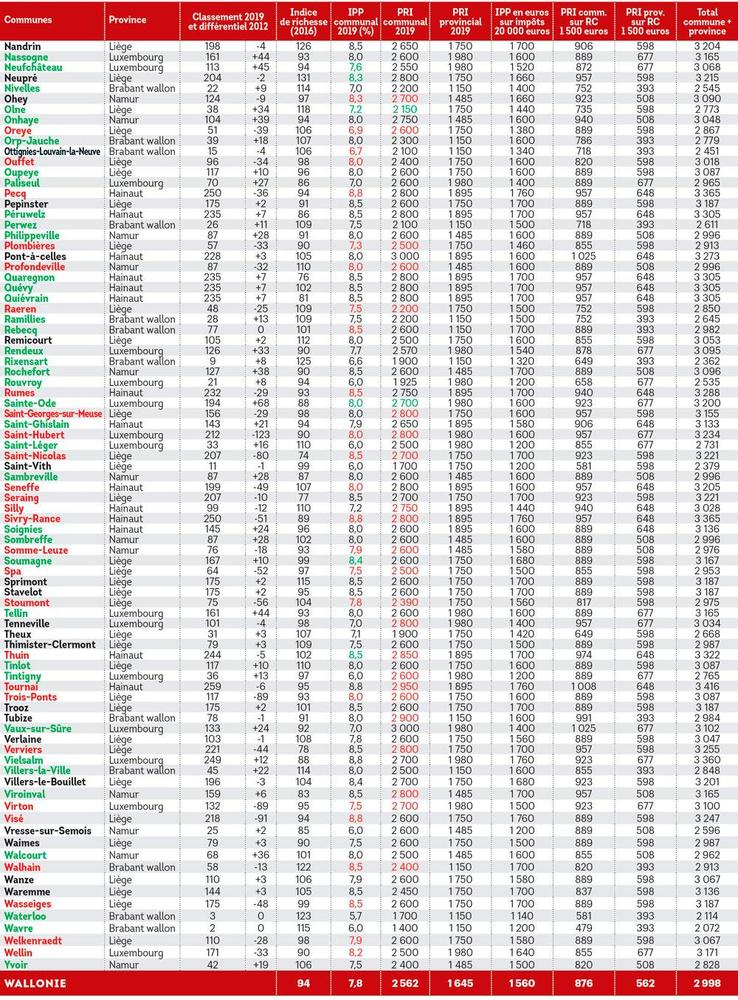

Les tableaux qui suivent reprennent, par ordre alphabétique, les 262 communes wallonnes et les 19 communes bruxelloises. Ils permettent de comparer leur fiscalité, à partir d’un ménage-type dont les caractéristiques, identiques à notre classement de 2012, figurent, à gauche, sous la mention » jusqu’à 1 500 euros de différence « .

Classement. Les communes sont classées par ordre croissant de fiscalité (additionnels à l’IPP et au précompte immobilier), sur la base du montant qui serait soustrait annuellement à notre ménage-type en 2019 (voir la dernière colonne). La première place est donc attribuée à la commune qui taxe le moins.

Indice de richesse. Cet indicateur rapporte le revenu net imposable moyen par habitant de chaque commune à la moyenne belge (100 = 17 824 euros) pour l’année 2016. Il s’agit des chiffres les plus récents publiés par Statbel, l’Office belge de statistiques. Plus l’indice est faible, plus la commune présente une population globalement plus pauvre que la moyenne belge. Dans les communes frontalières, l’indice de richesse ne reflète toutefois pas la réalité, puisqu’il n’intègre pas les revenus sur le travail imposé dans d’autres pays. L’indice de richesse était de 94 en Wallonie et de 78 en Région de Bruxelles-Capitale.

IPP. La colonne » IPP communal » présente le pourcentage additionnel à l’impôt des personnes physiques prélevé par chaque commune en 2019. La colonne » IPP en euros sur impôts 20 000 euros » établit une projection de cette taxe à partir de notre ménage-type : un couple marié et sans enfant, dont l’impôt dû à l’Etat s’élève à 20 000 euros par an, avant déduction du précompte professionnel. Ce montant correspond plus ou moins à l’impôt prélevé sur deux salaires de 3 000 à 3 500 euros brut.

PRI. Il s’agit des centimes additionnels au précompte immobilier (PRI) prélevés en 2019 par les communes, les provinces ou l’agglomération bruxelloise. Les projections en euros sont calculées sur la base d’une habitation dont le revenu cadastral (RC) net et non indexé s’élève à 1 500 euros, sans enfant à charge. La position d’une commune dans le classement peut varier fortement au départ de ce critère. Ainsi, plus le RC retenu comme hypothèse de départ est élevé, plus les communes appliquant des additionnels PRI élevés seront pénalisées dans notre classement. A noter que l’augmentation significative des additionnels PRI de la province de Liège (+ 250 centimes par rapport à 2012) tend à desservir davantage les communes concernées au niveau de leur position dans le classement.

Les communes qui ont reculé ou progressé d’un écart significatif (au moins cinq places) par rapport au classement de 2012 figurent respectivement en rouge et en vert. Les chiffres en couleur permettent d’identifier les taxes qui ont augmenté (en rouge) ou baissé (en vert) depuis lors.

Sources : UVCW, Portail des pouvoirs locaux de la Région de Bruxelles-Capitale, Statbel, IWEPS, sites des provinces wallonnes. Calculs : Le Vif/L’Express.

Tous les propriétaires sont tenus de payer le précompte immobilier. Il est calculé à partir du revenu cadastral (RC) net de chaque bien immobilier, multiplié par un index annuel (1,823 en 2019). Au taux régional de base (1,25 % en Wallonie et à Bruxelles) s’ajoutera ensuite la majeure partie de l’impôt, c’est-à-dire les centimes additionnels communaux, provinciaux (en Wallonie) ou de l’agglomération (Bruxelles-Capitale). Prenons le cas d’une habitation dont le RC net est de 1 000 euros, située à Namur. Le RC indexé s’élèvera à 1 823 euros (1 000 x 1,823) en 2019. L’impôt régional sera le suivant : 1 823 x 1,25 % = 22,79 euros. Celui-ci servira de base pour le calcul final : 22,79 + 22,79 x 2 900 % (additionnels communaux) + 22,79 x 1 485 % (additionnels provinciaux) = 1 022,13 euros. Les propriétaires de biens dits modestes, dont la somme des RC non indexés est inférieure ou égale à 745 euros, bénéficient d’une réduction de 25 % du montant. Le précompte immobilier est également réduit de 10 % (en Région bruxelloise) ou de 125 euros (en Wallonie) par enfant, à partir de deux enfants à charge. La même réduction s’applique pour les personnes handicapées.

Le précompte immobilier est l’un des impôts les plus inéquitables de Belgique. Entre deux habitations d’un standing équivalent, le revenu cadastral, qui en est la base de calcul, passe aisément du simple au triple, y compris dans une même rue. Au fil des décennies, l’administration du cadastre de l’Etat fédéral ne s’est jamais donné les moyens pour réajuster le revenu cadastral de l’ensemble des biens immobiliers à leur valeur locative actualisée. Il faut dire que l’Etat ne récolte pas un euro de cet impôt régional annuel, dont le montant profite, dans les faits, à 98 % aux communes et aux provinces – ou à l’agglomération en Région bruxelloise. La dernière révision, appelée la péréquation, se base donc sur une estimation du rendement locatif des biens au… 1er janvier 1975. Depuis, l’Etat se contente d’y appliquer un index reflétant la hausse des prix à la consommation. Résultat : le revenu cadastral d’une maison 4-façades avec jardin construite dans les années 1960 peut s’avérer quatre fois moins élevé que celui d’un petit appartement des années 1990.

Jusqu’ici, aucun parti politique ne s’est risqué à revoir le précompte immobilier. » Il n’est pas question d’utiliser une éventuelle réforme pour alourdir la facture du citoyen propriétaire « , résume le ministre wallon sortant du Budget, Jean-Luc Crucke (MR). Pourtant, des pistes ont déjà été avancées pour gommer les inégalités, sans augmenter nécessairement la pression fiscale. En voici trois :

1. Un indice localisé des valeurs foncières. C’est une alternative avancée par une étude de l’Union des villes et communes de Wallonie, publiée en 2010 dans sa revue Mouvement communal. Il s’agirait de calculer l’imposition à partir d’un indice localisé, propre à un territoire donné (un quartier, une commune, un groupe de communes) et basé sur la valeur de toutes les transactions immobilières qui y sont enregistrées au cours de l’année. Un tel mécanisme pourrait s’avérer globalement neutre sur le plan fiscal si la Région réduisait en parallèle son taux de base sur le précompte immobilier.

2. Un « PEB » cadastral à chaque vente. En Wallonie comme à Bruxelles, chaque bien vendu ou loué est censé présenter un certificat PEB (performance énergétique des bâtiments). Pourquoi ne pas envisager un système identique pour le revenu cadastral ? C’est la piste proposée par Pascale Pousset, chercheuse à l’UNamur, dans Le Soir en février dernier. Une péréquation automatique et progressive, en quelque sorte, au gré des actes de vente.

3. Le modèle néerlandais. Dans une étude sur la fiscalité locale, parue en février dernier, ING s’intéresse au système néerlandais, où la taxe communale sur l’immobilier, révisée chaque année, est calculée à partir d’une estimation de la valeur du bien. Celui-ci est comparé automatiquement avec d’autres propriétés aux caractéristiques similaires, vendues vers la même date de référence.