De l’argent de poche au premier salaire, des premiers crédits aux premiers placements, sans oublier les héritages ou donations, l’argent occupe une place de choix dans les préoccupations des moins de 30 ans. Comment l’appréhendent-ils dans leur travail, en matière d’épargne ou de relation avec le monde bancaire? Beaucoup paraissent en manque de repères.

L’argent ne fait pas le bonheur, a-t-on coutume de dire. Il faudrait ajouter que chez de nombreux jeunes, il est aussi source d’inquiétude. Tel est en tout cas l’un des principaux constats d’une vaste enquête publiée fin 2020 (mais réalisée avant la Covid) par Febelfin, la Fédération belge du secteur financier, auprès de 2 000 jeunes âgés de 15 à 30 ans. On y apprenait, entre autres, que près de la moitié sont inquiets quant à leur situation financière et même « parfois très inquiets » pour quatre jeunes adultes sur dix. Que 47% d’entre eux ne savent pas comment gérer un budget et que trois répondants sur quatre admettent en savoir trop peu sur les questions d’argent.

Les parents sont moins réticents à parler de sexe que d’argent avec leurs enfants.

En toute logique, et même quand ils ont quitté le domicile familial, les moins de 30 ans s’en remettent donc largement (70%) à leurs parents pour les aider à régler les questions financières. Et pourtant, souligne l’étude, c’est un sujet difficile. « En 2020, il est encore tabou de dire combien on gagne, combien on dépense, la somme présente sur son carnet d’épargne… Les parents sont moins réticents à parler de sexe que d’argent avec leurs enfants », commente Febelfin.

De 18 à 30 ans, c’est la période de la vie où « l’argent devient subitement une question centrale dans le quotidien des jeunes adultes, souligne, dans un entretien au journal Le Monde en octobre 2020, la philosophe et psychothérapeute Nicole Prieur, autrice notamment de La Famille, l’argent, l’amour. Les enjeux psychologiques des questions matérielles (Albin Michel). C’est dans ces années que se joue l’autonomie financière, matérielle, mais surtout psychique. C’est l’âge où l’on se donne les moyens de se libérer de sa famille et l’argent en est un. C’est aussi à cet âge que, généralement, les jeunes commencent à parler sérieusement d’argent avec leurs parents, qui leur donneront des conseils financiers ». Ou non.

Car il y a derrière ces échanges une foule d’implications psychologiques et relationnelles, ajoute la thérapeute, qui ne sont pas sans conséquences sur le comportement des jeunes face à l’argent. « Des études ont montré que l’argent versé mensuellement par les parents aux jeunes adultes, pour payer leur loyer ou leurs dépenses courantes, est perçu comme dû et dépensé. Alors que celui gagné par leur propre travail, leurs premiers jobs d’été par exemple, est davantage mis de côté. »

Plus fourmi que cigale

Avant la Covid également, la Ligue des familles s’était, elle, intéressée au comportement financier des 18 à 27 ans. Elle l’avait trouvé particulièrement prévoyant. Huit personnes interrogées sur dix faisaient bel et bien des économies, qu’elles soient financièrement indépendantes ou non. Les jeunes « économisent principalement pour être préparés à des dépenses imprévues ou à une baisse des revenus, pour acheter un logement, pour leurs enfants plus tard ou pour leur pension. Autres motivations: faire un voyage ou un achat plus important », commentait la Ligue en présentant l’étude.

Certes, une partie d’entre eux était régulièrement amenée à piocher dans son épargne pour boucler les fins de mois ou assumer une dépense imprévue, tempérait Le Ligueur, le magazine de l’association de soutien à la parentalité. Mais ils seraient tout de même 30% à mettre systématiquement de côté ce qu’il leur reste à la fin du mois et 20% à épargner une somme fixe mensuellement. Preuve supplémentaire d’une forme d’inquiétude face à l’avenir, un tiers des jeunes a déjà souscrit au moins un plan d’épargne-pension, voire un sur deux pour ceux qui ont un emploi stable.

Un comportement plus fourmi que cigale? Une forme de saine prudence, en tout cas, qui s’explique en partie par ce relatif malaise face aux questions financières mis en évidence par l’étude de Febelfin. Celle-ci révèle que la moitié d’entre eux « déteste s’occuper des questions d’argent » et que deux personnes sur cinq seulement s’y consacrent réellement. En cause: un manque criant de connaissances financières. La moitié dit ne pas savoir comment gérer un budget, un quart s’attribue une bonne note (8/10 au moins) en la matière, et le quart restant une très mauvaise (moins de 5/10). Et près de 75% ignorent que les banques transforment l’épargne en crédits!

Des réponses aux questions

Pour le secteur bancaire, cela ne fait pas de doute: « La culture financière est d’une importance vitale. Un jeune qui maîtrise les questions d’argent, qui se sent concerné, aura moins de soucis financiers et se sentira plus heureux », expliquait Rodolphe de Pierpont, porte-parole de Febelfin, en présentant l’enquête. Et si les parents ne remplissent pas suffisamment leur rôle éducatif en la matière, c’est à l’école qu’il incombe d’y suppléer. « L’école est l’environnement idéal pour fournir aux jeunes des informations fiables en matière d’argent. L’enseignement peut aussi contribuer à réduire les inégalités. En intégrant l’éducation financière au cursus scolaire, il permettrait à chacun d’acquérir ses premières connaissances au même moment. »

Au travail, ils préfèrent de plus en plus composer eux-mêmes leur enveloppe salariale.

En attendant, la nouvelle plateforme financesetmoi.be, lancée par la fédération bancaire, entend répondre à toutes les questions que peuvent se poser les jeunes à propos de ce sujet tabou: « Des dettes, c’est quoi? », « Comment faire un plan d’épargne? », « Comment gérer mon salaire? », « Combien coûte réellement une voiture? », « Comment contracter un crédit? », « Payer avec un smartphone, c’est vraiment sûr? », etc. Et les parents peuvent y trouver des astuces sur la meilleure façon de discuter d’argent avec leurs enfants.

De quoi lever leurs inquiétudes? Celles-ci varient beaucoup avec l’âge. Les 15-19 ans s’inquiètent surtout d’avoir assez d’argent pour de nouveaux vêtements (34%), pour leurs hobbys (33%) et pour les sorties (28%). Chez les 20-30 ans, les principaux doutes concernent le paiement du loyer ou de l’emprunt pour leur habitation (36%) et la possibilité d’économiser suffisamment (35%). Ceux qui ne sont pas aux études et vivent encore chez papa-maman s’inquiètent surtout de pouvoir rembourser un crédit auto (33%) ou de régler d’autres frais (24%). Quatre autres domaines spécifiques sont aussi sources de questionnement. Passons-les en revue.

1. Un bon salaire ou un travail qui a du sens?

Quelle importance revêt le salaire pour les jeunes d’aujourd’hui? Que privilégient-ils entre un revenu conséquent et un métier-passion? Dans quelle mesure les avantages en nature entrent-ils en ligne de compte? Ces questions, nous les avons posées à Patricia Vendramin, docteure en sociologie, présidente de la Fopes (Faculté ouverte de politique économique et sociale) et titulaire de la chaire Travail-Université à l’UCLouvain.

« Les études montrent que les individus ont trois types d’attente à l’égard du travail: des attentes « instrumentales » (salaire et sécurité), des attentes « sociales » (relations entre collègues, contacts avec la hiérarchie) et des attentes « expressives » (épanouissement personnel, développement de compétences, reconnaissance, sens de l’activité…). C’est cet ensemble qui donne du sens au travail. » La chercheuse ajoute: « Chez les jeunes, les attentes sont élevées dans les trois domaines, en particulier dans le troisième. Le salaire est une composante des attentes à l’égard du travail. Mais l’attachement à une organisation et le bien-être au travail ne peuvent être assurés par la satisfaction de ce seul aspect. » En 2018, une étude réalisée par Patricia Vendramin pour les Jeunes CSC auprès des 18-30 ans relevait que les aspects les plus valorisés dans le travail étaient: l’emploi intéressant (97,2%) et la sécurité d’emploi (96,5%). Vient ensuite seulement un salaire élevé (82,3%). L’emploi qui permet le contact social recueille 77,5% et la possibilité de venir en aide à autrui 77%. Une autre enquête réalisée la même année auprès de 800 jeunes de 20 à 25 ans par le groupe de services RH Attentia plaçait même le salaire en quatrième position des attentes derrière la reconnaissance, l’ambiance et l’environnement de travail.

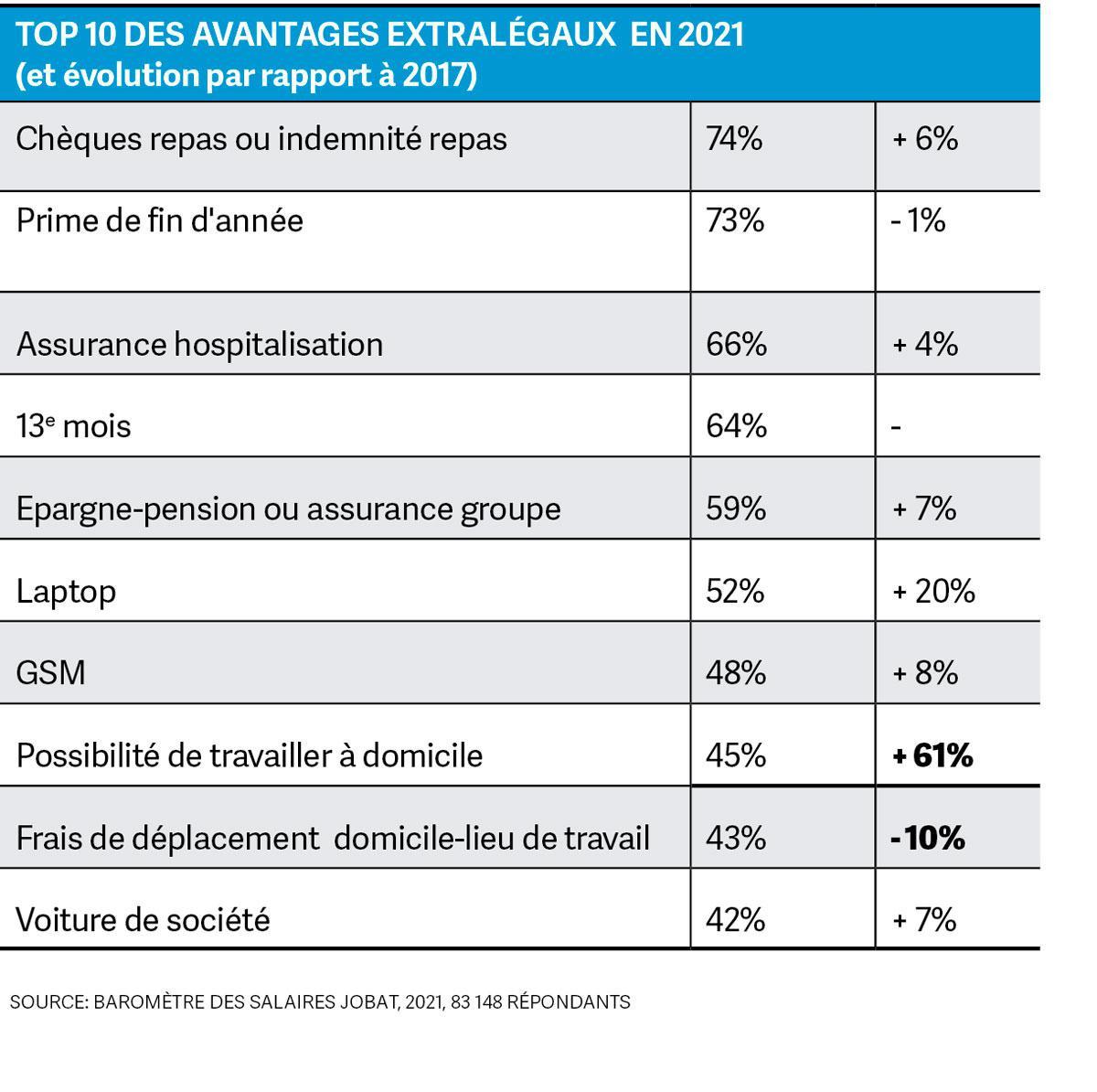

Voiture de société, tablette, PC portable, smartphone, abonnement Internet… Les jeunes sont-ils sensibles à ces avantages extralégaux que peuvent leur proposer l’employeur en plus de leur salaire? Outre la volonté de bénéficier d’un équilibre vie privée-vie professionnelle, les travailleurs de 18-40 ans ne sont pas indifférents aux avantages en nature. En 2021, les employés peuvent en moyenne compter sur 6,28 avantages par salarié. Un chiffre en augmentation (5,86 en 2017) à la suite de la crise de la Covid et à la banalisation du télétravail. Selon Jobat.be, les chèques-repas, la prime de fin d’année et l’assurance hospitalisation sont les « bonus » les plus octroyés. Le treizième mois et l’assurance groupe complètent le top 5 (voir le tableau ci-dessous).

Le secrétariat social Attentia, en 2019, soulignait une autre évolution intéressante: les jeunes salariés se montrent de plus en plus intéressés par les rémunérations flexibles, leur permettant de composer eux-mêmes leur enveloppe salariale. Sous la forme d’un cocktail entre rémunération fixe, bonus et avantages en nature adaptés à leur situation personnelle. « Quelqu’un qui vient d’acheter une maison ou de la vendre désirera potentiellement un surcroît de cash dans la partie flexible de son enveloppe salariale tandis qu’une personne avec de jeunes enfants sera plus intéressée par un jour de congé supplémentaire », résume Klaas Olbrechts, responsable produit Total Reward & Mobility chez Attentia. Un panachage personnalisé qu’offrent toujours davantage d’entreprises à travers des « plans cafétéria ».

2. La banque de papa a du plomb dans l’aile

Les comportements des jeunes consommateurs évoluent et cela n’a évidemment pas échappé aux banques qui tentent de s’adapter et de suivre la tendance. Prendre rendez-vous dans son agence de quartier pour discuter comptes, épargne et placements avec le banquier « de papa » n’est plus vraiment à l’ordre du jour. Les critères de choix de l’organisme bancaire à qui le jeune s’adressera pour gérer son argent de façon autonome ne sont plus tout à fait les mêmes non plus. Une transition qui s’est accentuée avec la crise du coronavirus qui a contraint chacun d’entre nous à effectuer un maximum de démarches à distance, le doigt scotché sur l’écran du smartphone.

Pour faire face à l’émergence de nouvelles banques digitales et alors qu’elles affichent des taux d’intérêt ridiculement bas, les agences traditionnelles proposent, en plus du mobile banking, de nouveaux services en ligne, un abonnement payant permettant de bénéficier de conseils personnalisés sur des produits à forte valeur ajoutée, par exemple. Cette modernisation opérée par les banques traditionnelles suffira-t-elle à retenir ces jeunes de plus en plus séduits par l’appel des néobanques?

Les trentenaires ont le plus répondu à la campagne publique de souscription de la nouvelle banque belge NewB.

Avec son projet éthique et durable porté par une vingtaine d’organisations non gouvernementales, la toute jeune coopérative NewB intrigue particulièrement les jeunes adultes. Depuis qu’elle a reçu le feu vert de la Banque nationale de Belgique et de la Banque centrale européenne, NewB propose des services bancaires en ligne avec cartes de paiement ainsi que des services d’assurance. Une autre vision de la finance et une politique de transparence en adéquation avec les nouveaux critères des jeunes actifs, les trentenaires étant les plus représentés parmi ceux qui ont répondu à la campagne publique de souscription. 4

D’autres banques 100% digitales ont récemment fait leur apparition dans le paysage bancaire belge. Avec N26, Revolut et Bunq, trois néobanques présentes en Belgique, il est possible d’ouvrir un compte gratuit en quelques minutes depuis son téléphone portable mais aussi d’investir dans les cryptomonnaies « aussi vite que l’éclair », de partager ses factures sans faire de calcul ou encore de procéder à des dons aux causes qui nous sont chères « en un seul clic ».

Preuve que le modèle séduit: début octobre, Proximus et Belfius ont officiellement lancé Banx, leur propre banque 100% numérique. La promesse: mettre l’accent sur des services durables et locaux. Un concept de « slowbanking » qui devrait permettre aux utilisateurs de « mesurer leur comportement d’achat, afin de les encourager à acheter de manière plus responsable ». Un discours calibré pour plaire à cette « génération climat » qui réclame un monde plus durable sans toutefois vouloir renoncer à ses petits achats…

Aider les jeunes à devenir de bons gestionnaires de leur porte-monnaie, c’est aussi le créneau de Rise (anciennement Upy). La première néobanque à destination des ados propose de les aider à gérer leur argent de poche dès l’âge de 10 ans moyennant un abonnement de trois euros par mois. Comment? A travers des alertes informant les parents à chaque fois que leur progéniture a utilisé sa carte ou une sélection de points de vente où elle peut dépenser son argent de poche. Rise espère comptabiliser 7 000 clients d’ici à la fin de l’année.

> Lire aussi: « Tout le monde nous prenait pour des cinglés », le portrait de Bernard Bayot (NewB)

3. Épargner oui, mais de façon éthique et durable

Qu’ils soient financièrement dépendants ou déjà actifs, les jeunes n’entretiennent pas forcément le même rapport à l’argent que leurs parents. Et pour cause: la génération « Y » et la « Z » qui lui succède n’ont pas connu la débâcle des subprimes de l’été 2007, ni la crise financière mondiale qui a suivi. Des jeunes ultraconnectés qui ont par contre grandi avec le Web, les réseaux sociaux, les nouvelles technologies mais qui, pour une partie d’entre eux, ont aussi développé une autre vision du monde du travail (le bien-être avant le package salarial) et affirment de nouvelles valeurs comme la transparence ou le respect de l’environnement.

80% des 25-34 ans épargnent: de 50 euros par mois pour les plus « ric-rac » à 750 euros pour les plus à l’aise.

Mais dans leur manière de gérer leur argent, sont-ils si différents de leurs « vieux », ces millennials? Le Belge est toujours le champion de l’épargne mais faut-il s’attendre, avec cette nouvelle génération qui veut davantage profiter de la vie, à ce que les temps changent? Selon une étude Ipsos réalisée en juillet 2020 par l’Observatoire CBC, 67% des Belges se constituent un petit (ou un gros) capital en épargnant. Un réflexe très présent chez trois jeunes sur quatre (76%). L’enquête de l’Observatoire a été menée en pleine crise sanitaire, ce qui peut avoir une incidence. Néanmoins, avant la crise de la Covid, on avait déjà observé un intérêt encore plus marqué des Belges pour l’épargne: pas moins de 291 milliards avaient été déposés sur des comptes. Parmi ces épargnants, six sur dix ont continué à mettre autant de côté depuis le début de la crise. Près d’un épargnant sur quatre est même parvenu à accroître ce montant.

Une précédente enquête, menée avant la crise sanitaire auprès des Belges par Wikifin (le programme d’éducation financière de l’Autorité des services et marchés financiers chargée de contrôler le secteur financier, FSMA) confirmait déjà cette tendance à mettre de côté chez les jeunes: près de 80% des 25 à 34 ans optaient pour l’épargne, alors que dans les tranches d’âge supérieures, ils n’étaient plus que 60% (35-44 ans) et 50% (65 ans et plus). La moitié d’entre eux – on parle toujours des jeunes – épargnait grâce à un compte individuel. Un sur dix seulement alimentait un compte commun, et un sur dix encore utilisait les deux comptes. Les montants mensuels déposés variaient entre 50 euros pour les plus « ric-rac » (12% des jeunes) à 750 euros pour ceux nettement plus à l’aise financièrement.

Comme laisser dormir son argent sur un compte en banque ne rapporte plus, les plus audacieux préfèrent miser sur un placement en Bourse ou, de façon plus marginale, sur les cryptomonnaies. Nombre de jeunes, principalement des hommes de moins de 35 ans, ont ainsi porté leur choix sur quelques valeurs phares de la technologie et du digital, comme Blackberry ou GameStop. Ils sont aussi de plus en plus nombreux à sélectionner leurs investissements sur la base d’autres critères que le rendement pur. Toujours selon l’Observatoire de la CBC, chez les 18-34 ans, trois épargnants sur dix envisagent d’investir prochainement dans des fonds durables dont les rendements rivalisent aujourd’hui avec les autres types de fonds, la moyenne toutes catégories d’âge confondues étant d’un Belge sur quatre. Autre secteur qui a le vent en poupe: le financement participatif ou crowdfunding permettant d’investir dans l’économie réelle en dehors des circuits financiers et de participer à un projet commun.

4. Le cash n’a définitivement plus la cote

Depuis plusieurs années déjà, l‘argent liquide perd du terrain au profit des différents moyens de paiement électroniques. Une tendance accélérée par la crise du coronavirus. Aujourd’hui, on estime qu’environ huit jeunes Belges sur dix n’ont pratiquement jamais de cash en poche, et rarement un montant dépassant 50 euros. Ce qui ne les empêche pas d’éprouver un certain attachement à la monnaie. Une récente étude menée par BNP Paribas Fortis révèle que plus de la moitié des Belges (56%) craignent la disparition de l’argent liquide. Fait marquant: cette perspective inquiète également les citoyens âgés de 18 à 29 ans!

Selon Febelfin, les paiements par carte sans contact ont fait une percée déterminante depuis la pandémie. Etonnamment, c’est dans les tranches d’âge les plus élevées que ce système a le plus séduit. Contrairement à ce que la plupart des gens imaginent, le paiement sans contact n’est pas l’apanage des jeunes générations. Les 16-24 ans préfèrent utiliser un smartphone pour régler leurs achats dans les magasins physiques. Le paiement mobile est même devenu le moyen de paiement préféré d’un quart d’entre eux en 2020.

Les virements papier appartiennent à un temps que les moins de 20 ans ne peuvent pas connaître. « J’effectue toutes mes transactions via mon appli bancaire sur mon téléphone« , confirme Capucine, 21 ans. Lorsqu’il s’agit de rembourser un proche, les jeunes dégainent plus souvent leur smartphone que leur portefeuille. « Si on va au restaurant en groupe, une personne paie l’addition pour toute la table et on la rembourse directement en scannant un QR code. C’est beaucoup plus simple! », ajoute l’étudiante.

La nouvelle génération se montrerait moins méfiante que les précédentes envers les méthodes alternatives de paiement. La Belgique francophone compte actuellement seize monnaies locales complémentaires et citoyennes (MLCC) uniquement valables sur un territoire donné. Leurs objectifs principaux: stimuler une économie locale et durable, renforcer les liens entre commerces et habitants et contrer les effets de la spéculation financière. Cette philosophie éthique attire les millenials engagés, désireux d’investir dans un avenir écoresponsable.

Dans cinq ou dix ans, la monnaie numérique décentralisée, comme le bitcoin, aura-t-elle remplacé nos bons vieux euros? S’il est encore difficile de le prédire, d’après une étude publiée par ING Belgique en avril dernier, 38% des investisseurs de moins de 45 ans croient en l’utilité des monnaies virtuelles. De nos jours, les jeunes travailleurs n’hésitent pas à se tourner vers la cryptomonnaie lorsqu’ils commencent à se constituer un capital. Selon le site Stackinsat, qui commercialise des plans d’épargne bitcoin, 90% des investisseurs en monnaie virtuelle sont des hommes et un peu plus de 30% sont âgés entre 25 et 34 ans. « Mettre de l’argent sur un compte épargne aujourd’hui coûte de l’argent. La cryptomonnaie, ça peut être une façon facile de s’enrichir rapidement… ou un leurre. C’est la loterie mais ça vaut le coup d’essayer! », décrète Thomas, 26 ans.

Les jeunes lecteurs du Vif.be et l’argent

A titre purement informatif, nous nous sommes livrés à un petit coup de sonde auprès des lecteurs de moins de 45 ans du Vif.be, sans prétention scientifique. Plus de 85% des 151 participants (dont 131 n’ont pas atteint les 35 ans) nous ont répondu avoir la possibilité d’épargner chaque mois moins de 100 euros (18,5%), entre 100 et 500 euros (41,1%), voire plus de 500 euros (27,2%).

Ils placent leurs économies sur un compte épargne (44,3%), en Bourse et dans d’autres instruments de placement (30,5%) ou encore dans l’immobilier (14,8%). Et souhaitent à l’avenir pouvoir le faire, en tête, dans l’immobilier (51,7%), puis dans des placements éthiques (28,5%) ou, dans une faible mesure, les monnaies virtuelles (6,6%), les oeuvres d’art (3,3%), l’or (6%) et les start-up (3,3%). Un peu plus de la moitié (53,6%) épargne aussi pour sa pension.

Il est aussi frappant de voir que les jeunes ne s’adressent que rarement à leur banquier pour obtenir des conseils et des réponses à leurs questions. Toujours selon notre petit sondage, un sur quatre seulement dit faire confiance aux banques… alors qu’ils sont 95% à détenir leurs comptes dans les banques traditionnelles – et 5% seulement dans une institution dite éthique qui, il est vrai, ne courent pas (encore) les rues.

Et en matière de placements? Ils ne sont que 10% à faire aveuglément confiance à leur banque. Les autres investissent en direct (42%) ou passent pas leur banque pour les opérations mais imposent leurs propres choix.