Les personnes retraitées qui désirent garder le même niveau de vie que quand elles travaillaient devraient disposer d’une épargne équivalente à 85 salaires nets mensuels.

Pour qu’une personne à la pension conserve un niveau de vie équivalent à celui qu’elle avait en étant travailleur actif, la société spécialisée en Ressources Humaines Mercer a calculé qu’il lui faudrait épargner l’équivalent de 85 salaires nets, rapporte De Morgen.

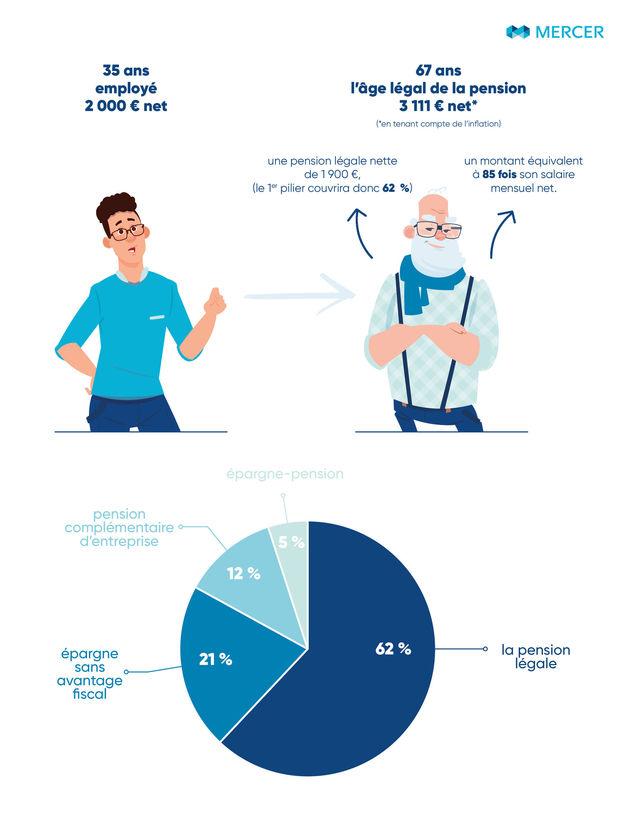

Pour disposer de cette somme importante à l’heure de sa pension, le travailleur moyen belge devra anticiper et prévoir des plans d’épargne variés. La société HR Mercer prend l’exemple d’une personne de 35 ans gagnant un salaire moyen gravitant autour des 2000 euros nets. Arrivé à l’âge de sa pension légale (67 ans), cet employé, en tenant compte de l’inflation, aura atteint un revenu net de 3.111 euros. Sa pension légale (premier pilier) de 1.900 euros mensuels ne couvrira donc que 62% de son dernier salaire perçu. Le reste, il devra donc l’avoir épargné tout au long de sa carrière. Cette épargne est équivalente à 85 salaires nets mensuels.

Plusieurs possibilités peuvent être envisagées pour bâtir petit à petit une épargne disponible lors de sa retraite. On parle des 4 piliers de la pension (le premier étant la pension légale dépendant du salaire), et parmi ceux-ci, l’épargne sans avantage fiscal (l’épargne quotidienne ou le 4ème pilier) est la plus plébiscitée dans la population belge, elle représente 21% de l’épargne pension globale. Elle peut se faire via des comptes d’épargne, des fonds de placement, des produits d’assurance ou d’autres solutions. L’immobilier est également une possibilité.

La pension complémentaire via une assurance groupe (2ème pilier) octroyée par l’employeur est aussi intéressante, elle représente 12% des économies réalisées. Dans le cadre du troisième pilier, il est aussi possible de se constituer soi-même une pension complémentaire, de manière avantageuse sur le plan fiscal, via l’épargne-pension et/ou l’épargne à long terme ou encore, par la contraction d’assurances-vie (5%).