Peut-on refuser un héritage ? Quelle est la part du conjoint survivant ? D’un enfant adoptif ? Le Vif fait le point de manière très exhaustive sur cette matière complexe qu’est le droit successoral, à l’occasion de la sortie de son hors-série spécial héritage et donations.

A défaut de dispositions particulières – prises par exemple par le biais d’un testament, d’un contrat de mariage, d’une donation ou d’un pacte successoral -, c’est le droit successoral légal qui, à notre décès, désigne les personnes appelées à notre succession. Le Vif fait le point sur les règles fondamentales et les notions de base en la matière.

Cet article fait partie du hors-série « Donations et successions: le guide intégral 2022 de la planification successorale ». Disponible en librairies et via notre e-shop

1. Les notions et les règles de base

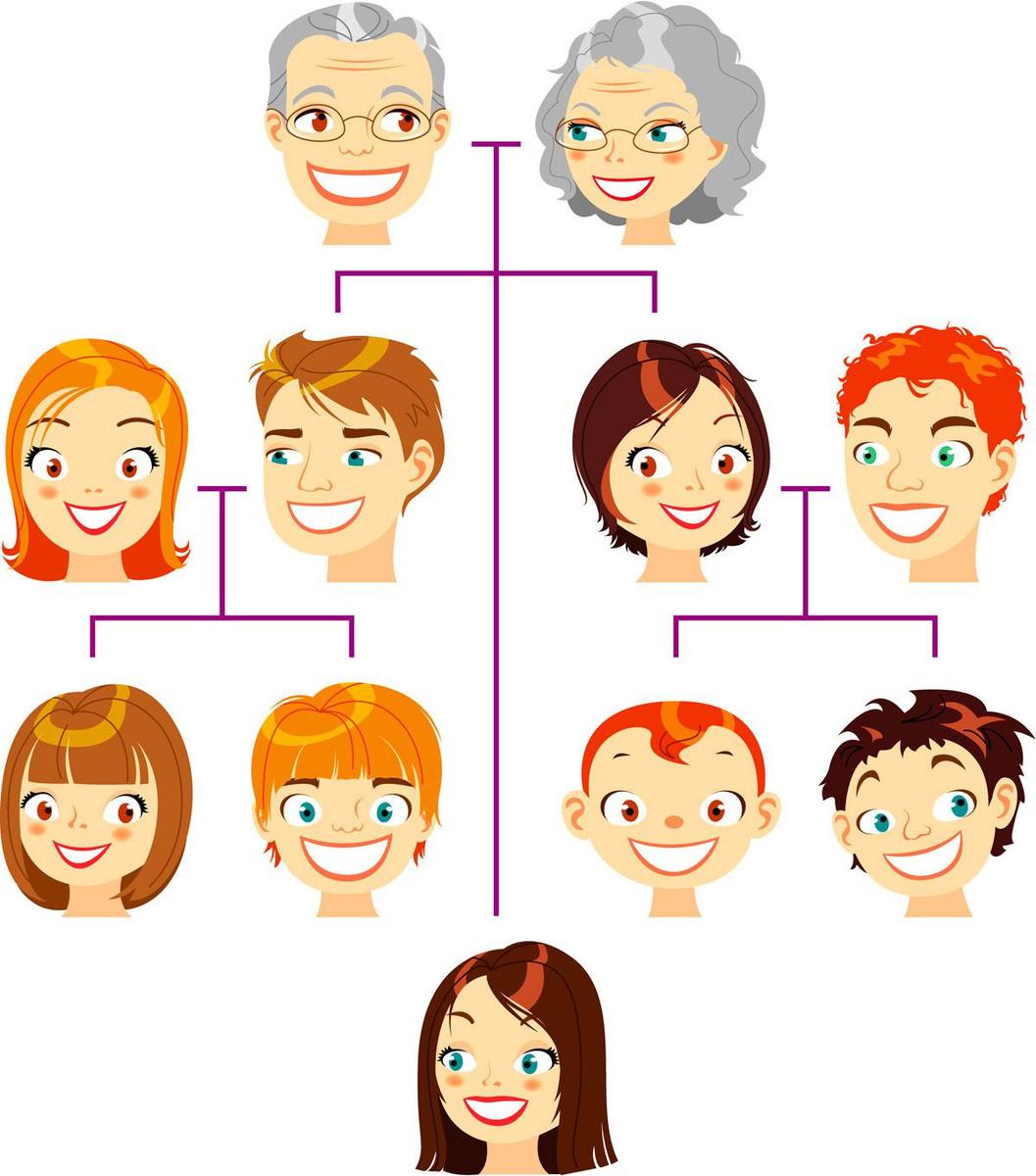

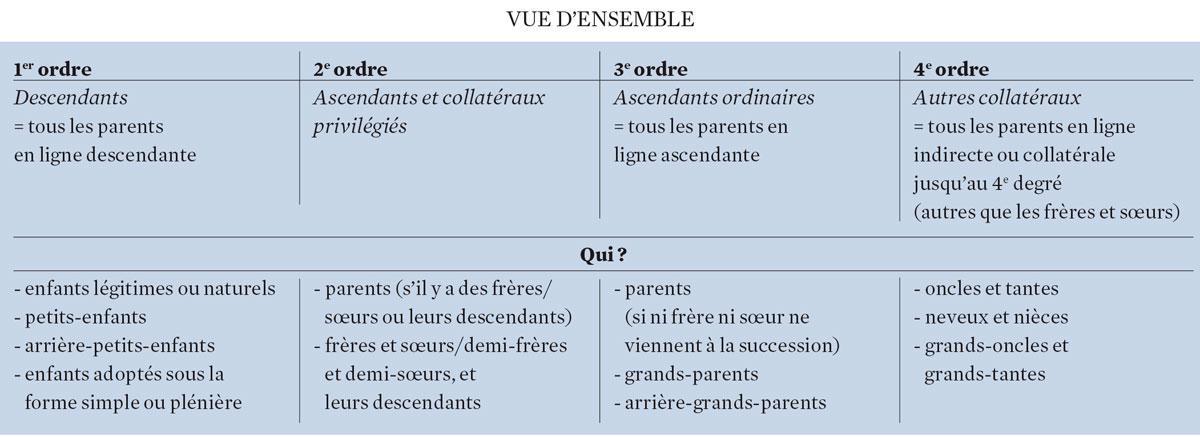

Les ordres établissent la hiérarchie de la succession.

Les degrés déterminent à qui revient effectivement une part d’héritage légale.

Par le biais de la substitution, un héritier peut revendiquer la part d’héritage légale revenant à un parent prédécédé.

À défaut d’héritiers des 1er et 2e ordres, l’héritage est « fendu ».

1.1. L’ordre

La hiérarchie de la succession est déterminée en fonction de l’ordre, c’est-à-dire le groupe d’héritiers ayant un même lien de parenté (filiation) avec le défunt. Un ordre peut exclure de la succession les héritiers des ordres suivants ou être lui-même exclu. La différence de degré entre ces héritiers et le défunt ne joue aucun rôle en la matière.

Il existe quatre ordres

– Le premier ordre regroupe tous les descendants. Il s’agit en premier lieu des enfants, petits-enfants et arrière-petits-enfants. Les enfants naturels et les enfants adoptés sous la forme simple ou plénière, ainsi que leurs descendants, appartiennent eux aussi à cette catégorie. Peu importe leur degré de parenté avec le défunt ou la manière dont la filiation est établie (elle peut être légale, consécutive à une reconnaissance de paternité ou à une décision judiciaire).

– Le deuxième ordre comprend les parents de sang privilégiés en ligne ascendante (ascendants) et les collatéraux privilégiés. Il s’agit en premier lieu des parents, mais uniquement si les frères et soeurs sont appelés à l’héritage. On retrouve ici aussi les personnes adoptées sous la forme plénière par le testateur, les demi-frères et demi-soeurs et les descendants des frères et soeurs et des demi-frères et demi-soeurs. Ils héritent soit de leur propre chef, soit par souche en vertu du système de la substitution.

Dans cet ordre, chaque ascendant privilégié reçoit 1/4 de la succession. Le solde est partagé entre les frères et soeurs. Ces derniers (ou leurs descendants) héritent donc de la moitié (1/2) si les deux parents du défunt sont encore en vie. Si l’un des deux parents est décédé, les frères et soeurs ou leurs descendants héritent des 3/4. Si les deux parents sont décédés, ils héritent de tout.

– Au troisième ordre appartiennent les ascendants ordinaires. Il s’agit des parents s’il n’y a ni frères ni soeurs susceptibles d’hériter, et de toutes les personnes apparentées en ligne ascendante: les grands-parents et les arrière-grands-parents.

– Le quatrième ordre regroupe les autres parents collatéraux (y compris les collatéraux ordinaires, par opposition aux collatéraux privilégiés), en particulier tous les parents collatéraux jusqu’au quatrième degré, autres que les frères et soeurs et leurs descendants. Appartiennent à cet ordre, les oncles et tantes, neveux et nièces et grands-oncles et grands-tantes.

Quels sont les effets de ce classement?

Un ordre prioritaire exclut les ordres suivants. Les héritiers du premier ordre excluent les héritiers des trois autres ordres. En l’absence d’héritiers dans le premier ordre, la succession revient aux héritiers du deuxième ordre, qui excluent ainsi les troisième et quatrième ordres. Cette règle connaît une exception en cas de fente, où les héritiers des troisième et quatrième ordres peuvent accéder ensemble à la succession.

Qu’en est-il du conjoint survivant?

Il ne figure, selon la loi, dans aucun des quatre ordres. Sa part varie en fonction de l’ordre avec lequel il coïncide.

1.2. Le degré

Pour autant, tous les membres d’un même ordre n’hériteront pas nécessairement. Seuls les parents de sang qui, par leur degré de parenté, sont les plus proches du défunt recevront leur part d’héritage. Le degré de parenté entre le défunt et l’héritier est déterminé en additionnant les générations. La manière dont ce comptage s’effectue dépend de la ligne dans laquelle figure une personne. La loi opère une distinction entre ligne directe et ligne indirecte ou collatérale.

La ligne directe est la suite des degrés entre les personnes qui descendent l’une de l’autre, en ligne ascendante ou descendante. La ligne directe descendante part de l’aïeul(e) vers le père/la mère, le fils/la fille, le/la petit(e)-fils/fille, l’arrière-petit(e)-fils/fille, etc. La ligne directe ascendante, à l’inverse, part d’une personne déterminée vers ses père/mère, grand-père/-mère, arrière-grand-père/-mère, etc.

Il y a autant de degrés en ligne directe qu’il y a de générations entre les personnes. Entre parents et enfants, on compte une génération. Nous parlons alors du premier degré. Entre les grands-parents et leurs petits-enfants, il y a deux générations. Nous parlons dans ce cas du deuxième degré.

– La ligne collatérale est la suite des degrés entre les personnes qui ne descendent pas directement l’une de l’autre mais sont issues d’un aïeul commun. Pour déterminer le degré de parenté, il faut retourner dans la ligne collatérale jusqu’à l’aïeul commun. Il s’agira de compter les générations qui séparent le défunt de l’aïeul commun, en ligne ascendante, puis de descendre jusqu’à l’héritier.

Quels sont les effets du degré ?

Dans un même ordre, le degré de parenté le plus proche exclut le degré suivant. Seuls les collatéraux jusqu’au 4e degré compris peuvent hériter. La substitution (autrefois appelée « représentation ») constitue une exception aux règles ci-dessus. Lorsqu’elle s’applique, les héritiers de degrés différents et même des héritiers de parenté plus éloignée que le 4e degré peuvent également hériter du défunt.

1.3. La substitution

Par substitution, un héritier (le substituant) peut légalement – aux côtés des autres héritiers qui, en termes de degré, sont plus proches du défunt que lui-même – reprendre la part d’héritage qui revient à un ascendant (le substitué) prédécédé. Grâce à cette fiction juridique, un descendant est appelé à la succession à la place d’une personne prédécédée, au même degré qu’elle, et reçoit ses droits.

Initialement, la substitution n’était possible que lorsqu’un ascendant successible était prédécédé. Toutefois, depuis le 21 janvier 2013, le « saut de génération » est permis. Un petit-enfant peut désormais hériter directement de son grand-parent à condition que l’héritier en vie (le parent du petit-enfant, qui est également l’enfant des grands-parents) renonce à l’héritage de ses parents (les grands-parents).

Si l’on hérite généralement de parts égales (et par tête), en cas de substitution, la répartition s’effectue par souche. Que signifie cette notion? Si plusieurs héritiers du défunt viennent à sa succession à la place d’un ascendant prédécédé, ils se répartiront entre eux la part d’héritage du défunt. Ensemble, ils forment une souche.

Quand la substitution est-elle possible ?

La substitution est possible:

– en ligne directe descendante (1er ordre): pour tous les descendants, à l’infini, y compris les enfants adoptés et naturels ;

– en ligne collatérale (2e ordre): pour tous les descendants des frères et des soeurs, à l’infini ;

– en ligne collatérale (4e ordre): pour tous les descendants des oncles et tantes, à l’infini.

La substitution est exclue:

– en ligne ascendante: le plus proche dans chacune des deux lignes exclut les personnes apparentées qui figurent plus loin dans l’ascendance ;

– en ligne collatérale: il n’existe pas de substitution au bénéfice des descendants des collatéraux au 4e degré (grands-oncles et grands-tantes).

1.4. La fente

Lorsque le testateur ne laisse ni descendants (1er ordre), ni frères/soeurs ou leurs descendants (2e ordre), l’héritage est « fendu » en deux parts égales. Une part revient aux parents de la ligne paternelle, l’autre à ceux de la ligne maternelle.

La fente a lieu tant en ligne ascendante qu’en ligne collatérale, mais jamais en ligne directe descendante. Chaque moitié est attribuée, pour chacune des lignes, à l’héritier le plus proche en vertu des règles de l’ordre et du degré. Il est donc parfaitement possible que, dans une ligne, les biens soient attribués à un héritier du 3e ordre alors que, dans l’autre ligne, des héritiers du 4e ordre en bénéficient.

La fente s’applique également si le défunt ne laisse que des collatéraux ordinaires (4e ordre). La succession sera dans ce cas partagée en deux: une moitié pour les parents de la ligne paternelle et l’autre pour ceux de la ligne maternelle. L’héritier le plus proche en degré exclut le plus éloigné. S’il n’y a aucun héritier dans une ligne, la part qui ne peut pas être exigée reviendra à l’autre ligne. Elle ne revient donc pas à l’État belge.

Exceptionnellement, la fente sera également possible dans le deuxième ordre, à savoir lorsqu’il y a des demi-frères ou demi-soeurs, qui excluent donc les 3e et 4e ordres. L’héritage sera dès lors partagé entre une ligne paternelle et une ligne maternelle. Les frères et les soeurs héritent dans les deux lignes.

2. L’époux survivant – le partenaire cohabitant – l’enfant adoptif

Pour l’époux survivant, c’est un autre régime qui s’applique. Ici joue notamment la question de savoir si le testateur avait des enfants et celle du régime matrimonial du couple.

La conversion de l’usufruit de l’époux survivant est soumise à des règles légales.

Les partenaires cohabitants (non mariés) bénéficient eux aussi, sous certaines conditions, d’un droit d’héritage (limité).

Quant à définir le droit d’héritage des enfants adoptifs, il convient de faire la distinction, essentielle, entre l’adoption plénière et l’adoption simple.

2.1. Le droit successoral du conjoint survivant

Bien que le conjoint survivant ne soit pas un parent, il hérite de la personne décédée, même si cette dernière laisse des descendants d’un précédent mariage. Il n’exclut donc pas les autres héritiers mais est considéré comme l’un d’eux. Trois situations peuvent être envisagées.

[1] Le testateur laisse des descendants

Dans ce cas, le conjoint survivant hérite de l’usufruit de tous les biens de la personne décédée. Les enfants héritent uniquement de la nue-propriété.

[2] Le testateur n’a pas de descendants mais a d’autres héritiers

Dans ce cas, le régime matrimonial est déterminant. Les différents régimes matrimoniaux sont étudiés au chapitre 5.

Les époux sont mariés sous le régime de la communauté légale

Le défunt époux ne laisse pas de descendants, mais il a des ascendants et/ou des parents en ligne collatérale et son conjoint. Dans ce cas, le conjoint survivant recevra:

– la pleine propriété de la part qu’avait le défunt dans le patrimoine commun des époux, et

– l’usufruit des biens propres du défunt.

La nue-propriété des biens propres du défunt revient à ses héritiers légaux.

Les époux sont mariés sous le régime de la séparation des biens

Le conjoint survivant hérite de l’usufruit du patrimoine propre du défunt ainsi que de la pleine propriété de la partie du défunt dans le patrimoine qui est exclusivement en indivision entre eux. Ce dernier comprend le patrimoine acquis ensemble (p. ex. l’habitation qu’ils ont achetée ensemble) et les patrimoines propres respectifs qu’ils apportent en indivision (p. ex. l’argent qu’ils versent sur un compte financier commun). Il n’existe pas de patrimoine commun.

Comme précisé, le patrimoine doit être en indivision exclusivement entre les époux. En effet, si d’autres héritiers sont concernés et que le patrimoine est donc en indivision entre le testateur, son conjoint et un ou plusieurs membres de sa famille, on ne peut plus supposer que le testateur entendait privilégier les droits du conjoint survivant.

Ainsi, le testateur et ses frères ou soeurs peuvent avoir hérité en indivision d’un bien dans lequel le conjoint survivant a investi. Dans ce cas, les droits des autres parties doivent aussi être garantis. L’époux survivant héritera alors de l’usufruit et les autres héritiers recevront la nue-propriété.

Si l’époux survivant est en concours avec des parents de sang du 4e ordre (p. ex. des oncles, tantes, neveux, nièces), il hérite aussi du patrimoine propre du défunt en pleine propriété.

EXEMPLE

Stéphane est marié avec Sophie. Ils n’ont pas d’enfants. Outre son épouse, la seule héritière en vie de Stéphane est sa tante Nicole. Dans ce cas, Sophie reçoit tout l’héritage en pleine propriété.

Les époux sont mariés sous le régime de la communauté des biens.

Si les époux sont mariés sous le régime de la communauté des biens, l’héritage tout entier revient au conjoint survivant. Celui-ci a en outre droit à l’usufruit des biens soumis au droit de retour légal, à moins qu’il en ait été décidé autrement dans l’acte de donation ou le testament.

[3] Le conjoint survivant est l’unique héritier

Lorsque le défunt n’a pas d’autres héritiers que son conjoint, ce dernier recevra la pleine propriété de l’ensemble de l’héritage.

2.2. La conversion de l’usufruit

L’usufruit successoral s’éteint automatiquement au décès de l’époux survivant. Mais l’attribution préalable de l’usufruit et de la nue-propriété des biens de la succession peut être source de situations conflictuelles. Afin que la relation entre l’usufruitier et les nus-propriétaires puisse être rompue avant le décès de l’époux survivant, le législateur a prévu la possibilité de convertir l’usufruit en pleine propriété, en capital ou en rente. En planifiant votre succession, vous pouvez toutefois exclure cette conversion.

Qui peut demander la conversion?

– Si le conjoint survivant est en concours avec des enfants communs (descendants), chaque partie peut demander la conversion. À défaut d’accord entre eux, un juge pourra être saisi. Il pourra refuser ou imposer la conversion. Il en fixera également les modalités. Il ne peut cependant imposer au conjoint survivant la conversion de l’usufruit du logement familial et de son mobilier.

Notons que si le conjoint survivant est en concours avec des enfants communs et non communs, seuls ces derniers (les beaux-enfants) peuvent initier la demande de conversion.

– Si l’époux survivant est en concours avec des beaux-enfants (les nus-propriétaires), ils ont chacun le droit de demander la conversion, et ce, à tout moment. Ils conviendront ensemble des modalités de la conversion.

À défaut d’accord, l’usufruit sera converti en une pleine propriété. Les deux parties recevront alors une part indivise de la succession en pleine propriété. La part de l’époux survivant dans l’indivision est calculée sur la base des tables de conversion utilisées pour valoriser l’usufruit, actualisées chaque année par le ministre de la Justice (voir l’annexe en fin d’ouvrage). L’âge de l’usufruitier au moment de la demande de conversion est déterminant. Si l’espérance de vie de l’usufruitier, compte tenu de son état de santé, est manifestement inférieure à celle déterminée par les tables de conversion, un juge pourra imposer l’application d’autres conditions de conversion. Toutefois, le conjoint survivant a toujours le droit de s’opposer à la conversion de l’usufruit du logement familial et de son mobilier.

– Si le conjoint survivant est en concours avec d’autres héritiers que ses descendants (un frère ou une soeur du défunt), il pourra exiger la conversion dans les cinq ans à dater de l’ouverture de la succession.

– Il est exceptionnel que des personnes autres que les descendants obtiennent une conversion. Le tribunal vérifiera si leur revendication est légitime. Le conjoint survivant peut également exiger dans ce cas que la nue-propriété du logement familial et/ou de son mobilier lui soit cédée contre paiement.

Comment l’usufruit est-il évalué en cas de conversion?

Depuis le 22 mai 2014, la valorisation de l’usufruit est régie par la loi et fondée sur des tables de conversion. Selon le régime légal, l’usufruit est évalué sur la base de la valeur vénale du bien, de l’âge de l’usufruitier et du taux de conversion correspondant dans les tables. Le ministre de la Justice actualise chaque année les tables de conversion (voir l’annexe en fin d’ouvrage). Ces tables prévoient des taux distincts pour les hommes et les femmes. En principe, la valorisation de l’usufruit sera fonction de l’âge de l’usufruitier: plus il est jeune, plus la valeur de l’usufruit sera élevée.

EXEMPLE

Sabine (62 ans) et sa fille, Charline, héritent ensemble de leur époux/père d’une habitation de 200 000 euros qui produit un rendement locatif annuel de 2,5%. Sur la base des tables légales précitées, la valeur de l’usufruit « légal » dans le chef de Sabine, veuve, est égale à 45 340 euros, au taux de conversion de 1% figurant dans la table. Mais il y a une discrimination puisque l’habitation offre un rendement réel de 2,5%.

La méthode de valorisation légale n’est pas obligatoire. Les parties peuvent donc toujours y déroger, de commun accord. Elles pourront se baser sur les formules d’évaluation fiscales du Code des droits de succession ou du Code flamand de la fiscalité. La valeur de cet usufruit fiscal se calcule en multipliant forfaitairement le coefficient attribué à chaque catégorie d’âge par un taux d’intérêt fixe de 4%.

EXEMPLE

Calculé selon un rendement forfaitaire de 4%, l’usufruit fiscal dans le chef de Sabine, pour reprendre notre exemple ci-dessus, égale 76 000 euros. On peut ainsi valoriser non seulement l’usufruit fiscal, qui sert de base au calcul des droits de succession dus, mais également l’usufruit si Sabine et sa fille Charline souhaitaient vendre l’habitation.

Outre les tables de conversion légales et fiscales, d’autres formules et modes de calcul sont possibles. Vous pouvez par exemple vous appuyer sur les tables de mortalité de Ledoux, de Levie et Levie, de Taymans et Grégoire, de Jaumain ou sur celles, plus détaillées, de Schryvers (voir http://www.tafelsschryvers.be/node/56?language=fr).

EXEMPLE

Sur la base des tables de Schryvers, l’usufruit dans le chef de Sabine, toujours, équivaut à 115 330 euros, soit sensiblement plus que l’usufruit légal ou fiscal. Tenant compte du rendement réel de l’habitation (2,5%), cette conversion est réaliste.

Si les parties ne s’accordent pas, la conversion sera établie par la voie judiciaire, et l’usufruit sera calculé sur la base des tables de conversion publiées au Moniteur belge, de la valeur vénale des biens et de l’âge de l’usufruitier à la date de l’introduction de la requête de conversion par les parties.

Le Code civil contient en outre une disposition particulière pour le cas où le conjoint survivant est en concours avec les enfants d’un mariage antérieur (beaux-enfants). Dans ce scénario, le conjoint survivant est supposé être âgé au minimum de 20 ans de plus que le plus âgé des descendants issus du mariage antérieur.

EXEMPLE

Tom décède et laisse une épouse, Martine (39 ans), et deux enfants d’un mariage antérieur, Olivier (27 ans) et Anouk (23 ans). L’usufruit de Martine est calculé comme si elle avait 47 ans (l’âge d’Olivier + 20 ans) et non pas 39 ans.

2.3. Le droit successoral des cohabitants

Depuis le 18 mai 2007, les partenaires cohabitants qui ont fait une déclaration de cohabitation peuvent hériter l’un de l’autre. À l’instar du conjoint survivant, le partenaire survivant obtient de plein droit l’usufruit de l’habitation familiale et de son mobilier. Il n’est donc pas nécessaire de régler cet aspect par le biais d’un testament ou d’un autre contrat.

Mais la matière diffère en certains points par rapport à la succession des couples mariés. Ainsi, le cohabitant survivant n’obtient pas d’office l’usufruit des autres biens tels que les actions de la société, les titres, la résidence secondaire à la mer ou encore la voiture. En outre, le partenaire cohabitant ne jouit d’aucune protection réservataire, de sorte qu’une exhérédation (ou exclusion de la succession) est toujours possible. Ce n’est pas un hasard si le législateur a indiqué dans son exposé des motifs que les cohabitants qui souhaitent obtenir une protection successorale élargie opteront de préférence pour le mariage.

Ajoutons une remarque importante. Le droit successoral légal est régi par une loi fédérale et vaut donc dans la Belgique tout entière. En revanche, les droits de succession relèvent de la compétence des Régions. Le régime qui s’applique aux partenaires cohabitants diffère très nettement d’une Région à l’autre. Les cohabitants de fait qui n’ont pas établi de déclaration de cohabitation sont exclus du droit successoral légal. En Région flamande, en matière de droits de succession, les cohabitants légaux et les cohabitants de fait qui font ménage commun depuis au moins un an sont assimilés aux couples mariés. Les cohabitants de fait bénéficient donc eux aussi du tarif fiscal avantageux (3-9-27%), de l’exonération conditionnelle en ce qui concerne le logement familial et de l’exonération sur la première tranche de 50 000 euros pour les biens mobiliers.

De manière générale, nous pouvons conclure que le conjoint survivant bénéficie d’une meilleure protection successorale que le partenaire cohabitant. Ce dernier cherchera dès lors son salut dans un testament ou dans des techniques de protection conventionnelles telles qu’une convention de cohabitation, une clause d’accroissement ou une donation.

2.4. Le droit successoral de l’adopté

Dans un nombre croissant de familles, des enfants sont élevés par leur parent naturel et par un beau-parent. Si le beau-parent décède, cet enfant n’a aucun droit successoral légal. Pour y remédier, le beau-parent peut adopter cet enfant. Le législateur distingue deux types d’adoption: l’adoption plénière et l’adoption simple.

- L’adoption plénière En cas d’adoption plénière, l’adopté est entièrement assimilé à un enfant légitime de l’adoptant et obtient donc les mêmes droits à la succession. Tous les liens juridiques avec sa famille d’origine étant rompus, il ne peut donc plus en hériter. L’adoption plénière n’est possible que pour des enfants mineurs.

- L’adoption simple En cas d’adoption simple par le beau-parent, l’enfant adopté a les mêmes droits que les enfants de l’adoptant si celui-ci décède. L’adopté simple n’héritera jamais des autres parents de l’adoptant. Mais il conserve tous ses droits à la succession de sa famille d’origine. Il hérite dès lors dans les deux familles. Tant des personnes mineures que majeures peuvent être adoptées sous la forme simple.

Une procédure lourde

L’adoption n’est pas une procédure légère. Selon la situation, une pléthore de formalités doivent être remplies au préalable. En dernier lieu, il convient de demander l’autorisation du tribunal de première instance.

Pour l’adoption d’un enfant mineur, le consentement des parents biologiques sera requis. À partir de l’âge de 12 ans, l’approbation de l’enfant concerné est requise également.

En outre, nombre de conditions liées à l’âge doivent être remplies. De manière générale, l’adoptant doit être âgé d’au moins 25 ans et avoir 15 ans de plus que l’enfant à adopter. Pour pouvoir adopter l’enfant de votre conjoint ou de votre partenaire cohabitant, vous devez être âgé d’au moins 18 ans et avoir au moins 10 ans de plus que l’enfant à adopter.

Par ailleurs, vous ne pouvez pas défaire une adoption a posteriori, même par consentement mutuel. Cette impossibilité peut se révéler très embarrassante, par exemple lorsqu’une personne adopte l’enfant naturel de son conjoint et qu’elle divorce par la suite.

3. Autres règles

Un héritage peut être refusé, accepté purement et simplement ou accepté sous bénéfice d’inventaire.

En quoi consiste exactement l’héritage et dans quelle mesure peut-on déterminer librement à qui il reviendra? L’apport, la réserve et la réduction sont des notions importantes en la matière.

Il vous est possible de conclure certains accords concernant votre succession future.

3.1. Peut-on refuser un héritage?

Si vous êtes appelé à une succession, trois options s’offrent à vous: vous pouvez accepter l’héritage purement et simplement, l’accepter sous bénéfice d’inventaire ou y renoncer. Ce libre choix connaît une exception. Toute personne mineure ou frappée d’incapacité appelée à une succession ne peut l’accepter que sous bénéfice d’inventaire. L’acceptation pure et simple

Vous pouvez exprimer l’acceptation pure et simple par le biais d’une déclaration par acte authentique ou sous seing privé. Vous pouvez également accepter purement et simplement l’héritage de manière tacite. Ce sera le cas si vous posez un acte qui implique nécessairement votre acceptation de l’héritage, et que vous ne pouvez accomplir qu’en votre qualité d’héritier. Ainsi, la vente, par vos soins, d’un bien faisant partie de la succession implique que vous acceptez tacitement l’héritage. Un tel acte n’est en effet pas considéré comme une simple mesure de conservation ou de gestion. En revanche, la poursuite de l’activité de l’entreprise du défunt n’implique nullement l’acceptation de sa succession.

Du seul fait de son acceptation, l’héritier devient définitivement propriétaire de la part d’héritage qui lui revient, et ce avec effet rétroactif au jour où la succession a été ouverte. Ceci signifie qu’il est aussi devenu définitivement débiteur, à hauteur de sa part d’héritage. Comme les biens de la succession se confondent avec ses propres biens, il devra s’acquitter des dettes éventuelles du défunt, même si, pour ce faire, la vente de ses propres biens s’avère nécessaire.

La renonciation

On ne peut renoncer à une succession que de manière expresse. Depuis le 3 août 2017, le refus d’héritage est soumis à de nouvelles règles. Désormais, vous devez déclarer devant le notaire que vous renoncez à l’héritage en tant que successible. Le notaire fixe cette déclaration dans un acte authentique et la publie par mention au Moniteur belge. Il fait également inscrire les données de la renonciation dans le registre central successoral. Si, dans cet acte, vous déclarez sur l’honneur qu’à votre connaissance, l’actif net de la succession n’excède pas 5 000 euros, la passation et l’enregistrement de l’acte ne vous coûteront rien. Vous pourrez revenir sur cette décision et accepter l’héritage à condition que celui-ci n’ait pas été accepté entre-temps par un autre successible.

Si vous renoncez à une succession, vous êtes censé ne jamais avoir été héritier. Vous ne pouvez rien prendre ou conserver qui appartient à l’héritage, mais vous ne devrez pas non plus supporter les dettes du défunt. L’héritage sera alors partagé comme si vous n’aviez jamais existé. Depuis le 21 janvier 2013, les descendants d’un héritier qui renonce à l’héritage peuvent cependant hériter par substitution.

La renonciation à une succession a également des effets sur le plan fiscal. Vous ne devez ni remplir de déclaration relative à l’héritage ni payer de droits de succession. En d’autres termes: vous n’êtes pas lié par les obligations fixées par le Code des droits de succession ni par le Code flamand de la fiscalité.

Le refus entraîne aussi une modification de la désignation de la personne qui recevra l’héritage (la dévolution) et la part du renonçant accroît celle des autres héritiers. Inutile de renoncer à une succession en vue de tromper l’administration fiscale ou de réduire les droits de succession. Les héritiers qui se verront attribuer les biens à la suite de ce refus ne paieront en effet jamais moins de droits de succession que celui qui y a renoncé, même s’ils présentent un lien de parenté plus proche du défunt. Cette dernière règle n’est plus applicable qu’en Régions de Bruxelles-Capitale et wallonne. En Région flamande, elle a été supprimée à partir du 24 décembre 2017.

L’acceptation sous bénéfice d’inventaire

L’acceptation sous bénéfice d’inventaire est une option intermédiaire entre l’acceptation pure et simple et la renonciation. Vous pouvez y recourir si vous n’êtes pas certain que l’actif de la succession suffise à en apurer le passif.

Pour accepter l’héritage sous bénéfice d’inventaire, vous devez faire une déclaration devant un notaire. Celui-ci fixe cette déclaration dans un acte authentique et la publie par mention au Moniteur belge. Il fait également inscrire les données de l’acceptation sous bénéfice d’inventaire dans le registre central successoral. Après acceptation sous bénéfice d’inventaire, il est toujours possible d’accepter l’héritage, mais plus d’y renoncer.

En acceptant l’héritage sous bénéfice d’inventaire, l’héritier peut éviter que les biens soient intégrés aux siens. À cet effet, le notaire devra dresser un inventaire. Cette formalité accomplie, l’héritier cessera d’être responsable personnellement du paiement des dettes du défunt. Il ne devra plus les payer qu’à hauteur de la valeur de la part des biens qu’il a obtenus.

Si l’héritage contient trop peu de biens pour couvrir les dettes, les créanciers ne pourront pas saisir les biens de l’héritier. Ils devront se contenter du montant de l’héritage tel qu’il figure à l’inventaire.

L’acte authentique établi par le notaire peut regrouper les déclarations de plusieurs successibles, où chaque successible individuel peut faire un choix successoral différent. Un même acte peut donc contenir à la fois une déclaration de renonciation faite par un successible et une déclaration d’acceptation sous bénéfice d’inventaire faite par un autre successible.

3.2. Le rapport et la réserve

Des notions importantes concernant la composition de l’héritage, la mesure dans laquelle vous pouvez décider qui obtiendra une partie de votre succession et la possibilité de déshériter quelqu’un sont le rapport, la réserve et la réduction.

Le rapport de biens dans la succession

À la suite du décès d’un donateur, un donataire doit en principe rapporter dans la succession les biens qu’il a reçus du premier au titre d' »avance sur héritage ». Cette opération permet de former la masse successorale fictive, qui comprend les biens se trouvant encore dans la succession plus toutes les donations faites par le défunt de son vivant. De cette manière, les biens résiduels au moment du décès et ceux que certains ont déjà obtenus plus tôt peuvent être partagés équitablement entre les héritiers du donateur.

Depuis l’entrée en vigueur du nouveau droit successoral le 1er septembre 2018, il n’existe plus d’obligation de rapport pour les donations faites à d’autres personnes que les enfants (p. ex. une donation au partenaire, au frère ou à la soeur, ou encore à un(e) ami(e) cher/chère…). En revanche, chaque donation faite à un successible en ligne directe (enfant) est censée être une avance sur héritage. Cette présomption est réfutable. Le donataire peut toujours prouver que la donation lui a été faite hors part, ce qui n’implique pas d’obligation de rapport.

Si le rapport est bel et bien requis, il se fait désormais toujours en valeur, qu’il concerne des biens mobiliers (p. ex. des sommes d’argent, titres, oeuvres d’art) ou immobiliers. Le rapport se fait compte tenu de la valeur au moment de la donation, indexée jusqu’au jour du décès du donateur. Avant l’entrée en vigueur du nouveau droit successoral, les biens immobiliers donnés dans le passé étaient soumis à un régime différent. Le donataire était obligé de rapporter le bien immobilier physiquement (en nature) dans la masse à partager, à moins d’en avoir été dispensé dans l’acte de donation. De ce fait, le donataire courait le risque de voir le bien immobilier rapporté en nature attribué à un autre héritier. En outre, le rapport se faisait compte tenu de la valeur à la date du partage, ce qui pouvait susciter de vives discussions.

La réserve et la quotité disponible

Vous pouvez déroger aux dispositions légales et donner des biens à une personne déterminée, par exemple par le biais d’un testament ou d’une donation, sans aucune contrepartie. Il convient toutefois de tenir compte, dans le cas de telles dispositions à titre gratuit, d’une limitation légale à l’égard de certaines personnes. Cette limitation est appelée « réserve » ou « part réservée ».

Qu’est-ce que la réserve?

Il s’agit d’une part de l’héritage qui doit obligatoirement être réservée à un parent proche. Cet héritier dit réservataire bénéficie donc d’un droit successoral garanti. Depuis le 1er septembre 2018, le droit successoral belge distingue deux types d’héritiers réservataires:

– les descendants,

– le conjoint survivant.

L’ancienne réserve des parents a été supprimée et remplacée par une créance alimentaire à charge de la succession si les parents sont nécessiteux.

Le solde de la succession après attribution de la réserve est la « quotité (ou part) disponible ». Le donateur/testateur pourra disposer librement de cette part, par donation ou par testament.

À combien se monte la réserve?

L’importance de la réserve est fonction de la qualité des héritiers. Depuis le 1er septembre 2018, les deux situations suivantes peuvent se présenter.

Le testateur laisse des descendants

Tous les descendants qui viennent à la succession sont des héritiers réservataires. Depuis le 1er septembre 2018, la réserve des descendants est toujours égale à la moitié (1/2) de la succession. Le testateur peut disposer librement de l’autre moitié et donc davantage tenir compte de sa propre situation familiale (p. ex. de son partenaire cohabitant, de ses beaux-enfants, d’un enfant qui nécessite des soins particuliers…).

EXEMPLE 1

Germaine est veuve et a trois enfants: Jean, Pierre et Lise. Au moment du décès de Germaine, il reste 300 000 euros de liquidités à partager. De son vivant, elle avait déjà donné 300 000 euros en espèces à sa meilleure amie, Magali. La donation à Magali a-t-elle amputé la réserve de Jean, Pierre et Lise?

Si nous reconstituons fictivement le patrimoine de la mère, son actif se monte à 600 000 euros (300 000 euros au décès + 300 000 euros offerts de son vivant). La réserve des trois enfants est de 1/6, soit 100 000 euros chacun. Comme ils reçoivent chacun 100 000 euros au moment du décès, la donation de 300 000 euros à Magali ne doit pas être réduite.

EXEMPLE 2

Gianni a trois enfants et souhaite avantager au maximum son benjamin. Il possède un patrimoine total de 600 000 euros.

Le benjamin recevra au maximum 400 000 euros, soit la part disponible (1/2) et sa réserve (1/6).

EXEMPLE 3

À son décès, Jamel laisse deux enfants et une épouse. De son vivant, il avait établi un testament par lequel il laissait à sa soeur la plus grande quotité disponible.

La réserve de chaque enfant est égale à 1/4. L’épouse de Jamel a droit à 1/2 en usufruit. Comme cet usufruit est calculé sur la quotité disponible, la moitié (1/2) de la succession de Jamel revient à sa soeur. Sa soeur recevra donc la nue-propriété de sa part attribuée. Quant aux enfants, ils recevront leur réserve en pleine propriété.

Dans la mesure du possible, la part d’héritage des enfants ne sera pas alourdie d’un usufruit attribué au conjoint ou au partenaire cohabitant légal. En d’autres termes, l’usufruit du conjoint ou du partenaire cohabitant légal est imputé à la part disponible de la succession.

Le testateur laisse un conjoint

La réserve du conjoint survivant est double.

– Il y a tout d’abord une réserve générale ou abstraite.

Le conjoint survivant dispose toujours de la moitié de l’usufruit sur les biens de la masse fictive (pour le calcul, lire ci-dessous).

– Il y a en outre une réserve spécifique ou concrète.

Le conjoint survivant reçoit l’intégralité de l’usufruit sur le logement familial et son mobilier (soit les biens dits préférentiels), même s’il représente davantage que la moitié de la succession. Si les biens préférentiels constituent moins de la moitié de l’héritage, ils seront enrichis de l’usufruit des autres biens, jusqu’à ce que la part équivaille à l’usufruit de la moitié de l’héritage.

Au contraire des descendants, le conjoint survivant peut néanmoins, sous certaines conditions, être déshérité (exhérédé). Il perd alors sa réserve, sans que le juge n’émette aucune opinion à ce sujet. L’exhérédation n’est possible que si toutes les conditions suivantes sont remplies:

– l’exhérédation doit être stipulée dans un testament,

– les époux doivent être séparés de fait depuis six mois au moins,

– l’époux qui souhaite déshériter son conjoint doit avoir introduit un acte ou une demande judiciaire en vue de l’obtention d’un domicile séparé ou d’un divorce pour désunion irrémédiable, et

– après le jugement, les époux ne peuvent plus habiter sous le même toit.

Comment se calcule la réserve?

Pour déterminer si le testateur a épuisé la réserve ou la quotité disponible, la masse fictive de son patrimoine est composée à son décès. Cette masse comprend non seulement les biens qu’il possédait au moment de son décès, mais également ceux qui ont quitté son patrimoine sans aucune contrepartie. Sont concernées, toutes les donations, quelle que soit la forme sous laquelle elles ont été faites, y compris donc les dons manuels et bancaires. Peu importe que la donation ait été faite « hors part » ou non.

Depuis le 1er septembre 2018, le calcul de la masse fictive à des fins de réduction se fait sur la base de la valeur intrinsèque des biens donnés à la date de la donation. Cette valeur intrinsèque, reprise dans l’acte de donation, est indexée jusqu’au décès du donateur. Cette indexation est basée sur l’indice des prix à la consommation d’une part du mois où a eu lieu la donation, et d’autre part du mois du décès.

Aucune indexation n’est due si la donation s’est faite « avec maîtrise différée » et que le donataire n’a donc pas pu disposer des biens donnés. Pour l’évaluation de telles donations, il est tenu compte de la valeur du bien au moment du décès.

La maîtrise est différée notamment dans les situations suivantes:

– le donataire ne reçoit que la nue-propriété et le donateur se réserve un usufruit viager,

– le donateur donne les biens en pleine propriété à charge du paiement d’une rente et il dispose par ailleurs que le donateur ne puisse pas vendre, mettre en gage ou aliéner d’une autre manière les biens donnés du vivant du donateur.

Pour le calcul de la réserve, on ne tient donc plus compte de la valeur au moment du décès, comme c’était le cas autrefois. De cette façon, les familles bénéficient d’une approche uniforme et de la sécurité juridique s’agissant de l’évaluation des donations. Auparavant, il n’était pas rare qu’au décès des parents, contrairement à leur volonté, leurs enfants obtiennent un résultat inégal.

EXEMPLE

De son vivant, Alain a donné à son fils une habitation d’une valeur de 100 000 euros. À titre de compensation, il a donné à chacune de ses deux filles une somme de 100 000 euros (soit au total 200 000 euros). Au décès d’Alain, l’habitation vaut 400 000 euros. Autrefois, le fils devait rapporter le bien immobilier en nature, donc une valeur de 400 000 euros. Les filles, quant à elles, ne devaient rapporter dans la masse que le montant nominal. Le nouveau droit successoral a réparé cette injustice.

La réduction: pourquoi, quand et comment?

L’on parle de réduction lorsque les donations ou les legs excèdent la quotité disponible et que les héritiers réservataires ne peuvent plus disposer de leur réserve entière. Pour déterminer si le testateur a entamé la réserve successorale, les dettes contractées par le défunt et qui n’étaient pas encore réglées au moment de son décès, ainsi que les frais occasionnés par le décès (frais funéraires, frais d’inventaire, autres), sont déduits de l’actif. Si la quotité disponible est dépassée, les héritiers réservataires pourront intenter en justice une action en réduction en vue de récupérer la part de leur réserve qui a été entamée. La réduction ne se fait donc pas de plein droit.

En cas de réduction, le donataire devra compenser la valeur du bien donné à l’égard de la succession. L’indemnité sera indexée suivant l’indice des prix à la consommation jusqu’au jour du décès. Aucune indexation n’est due si la donation a été effectuée avec maîtrise différée.

Le donataire pourra donc conserver tous les biens reçus du vivant du donateur, y compris l’immobilier. À la demande du donataire, une réduction en nature peut toutefois être effectuée, après quoi les biens donnés devront effectivement revenir à la succession.

Quel délai de prescription s’applique à la réduction?

– Le délai de prescription est toujours de 30 ans dans le cas d’une donation à un héritier, mais si les héritiers réservataires ont connaissance d’une atteinte à leur réserve et qu’ils n’ont pas demandé la réduction des donations au jour de la clôture de la liquidation-partage de la succession, ils perdent leur droit à réclamer la réduction.

– Le délai de prescription pour les demandes de réduction à l’égard d’une donation à un non-héritier est de 2 ans. Ce délai commence à courir

a) à partir de la clôture de la liquidation-partage de la succession pour autant qu’il apparaisse que la part d’héritage réservée des héritiers réservataires est entamée, ou

b) après 30 ans au maximum, à compter de l’ouverture de la succession. Afin d’éviter l’insécurité juridique, le non-héritier peut exiger que les héritiers réservataires se prononcent sur leur intention de faire valoir leur droit à demander la réduction.

La créance alimentaire pour les parents

Depuis l’entrée en vigueur du nouveau droit successoral le 1er septembre 2018, la réserve des parents (ascendants) est supprimée et remplacée par une créance alimentaire. Les parents n’ont plus droit à une quotité déterminée des biens de la succession, mais ils détiennent une créance.

Si le défunt n’avait pas d’enfants, ses parents en ligne ascendante (parents, grands-parents) ont une créance alimentaire sur sa succession, à condition que le parent concerné soit indigent au moment du décès de l’enfant. La créance alimentaire du parent survivant ne vaut pas si son enfant laisse des descendants (petits-enfants).

Les aliments sont octroyés sous la forme d’une rente viagère mensuelle ou d’un capital. Le montant des aliments par parent indigent ne peut jamais dépasser 1/4 de la masse fictive de la succession. Si le testateur laisse des parents de sang aussi bien en ligne paternelle que maternelle, la créance alimentaire accordée est donc limitée à la moitié de la masse fictive.

3.3. Les pactes successoraux

En règle générale, les pactes concernant les successions futures (non encore ouvertes) sont interdits et donc, nuls. Il est défendu de s’entendre sur la liquidation et le partage d’une succession future.

Cette règle souffre pourtant quelques exceptions. Les époux peuvent s’accorder, dans leur contrat de mariage ou en dehors, sur ce que l’un des conjoints obtiendra dans la succession de l’autre (les dispositions contractuelles ; voir plus loin). Les époux peuvent également, sous certaines conditions, renoncer dans leur contrat de mariage à leur usufruit successoral (le pacte Valkeniers ; voir plus loin). Par ailleurs, les partenaires peuvent légalement mettre hors jeu la réserve des enfants par le biais d’un contrat d’accroissement (voir plus loin), par lequel ils se protègent mutuellement.

Depuis l’entrée en vigueur du nouveau droit successoral le 1er septembre 2018, certains accords familiaux concernant une succession non encore ouverte peuvent être pris dans le cadre d’une planification successorale familiale: ce sont les pactes successoraux (ponctuels) spéciaux. Compte tenu des effets importants de tels pactes, ceux-ci doivent faire l’objet d’un acte notarié et sont soumis à une série de conditions. Petit tour d’horizon.

- L’accord sur la valeur donnée Avant l’ouverture de la succession du donateur, les cohéritiers peuvent fixer dans une convention la valeur intrinsèque au jour de la donation des biens donnés en son temps. Cette valeur est opposable aux cohéritiers, de sorte qu’aucune contestation n’est plus possible en cas de rapport ou de réduction. Cette règle vaut pour toutes les anciennes donations, pour lesquelles la famille souhaite encore s’assurer une sécurité juridique pour l’avenir.

- La renonciation au droit de réduction Du vivant de leur(s) parent(s) déjà, les enfants peuvent renoncer à la réserve successorale qui leur revient dans la succession non encore ouverte de leur(s) parent(s). Cette renonciation unilatérale doit être faite devant notaire. Un document sous seing privé, manuscrit ou dactylographié, ne suffit donc pas.

EXEMPLE

Evrard, un homme très âgé, a trois filles et possède un patrimoine de 500 000 euros. Il souhaiterait aider sa benjamine, Isabelle, qui tire le diable par la queue, en lui donnant un montant de 400 000 euros. Fortunées, ses deux autres filles approuvent la donation prévue par leur père. Pour éviter que l’une de ces soeurs change d’avis par la suite, elles peuvent toutes deux renoncer à leurs droits de réduction du vivant de leur père, de manière que la plus jeune soeur ne puisse plus être inquiétée.

Moyennant l’accord des héritiers réservataires (descendants, conjoint), une donation à des non-héritiers (p. ex. ce voisin toujours serviable, le meilleur ami…) peut aussi être faite sans que l’on ne puisse réclamer de réduction au bénéficiaire après le décès du généreux donateur.

- Le saut de génération Les grands-parents peuvent faire directement une donation à un petit-enfant si le parent de celui-ci accepte que cette donation affecte sa part d’héritage. C’est ce qu’on appelle le saut de génération. Grâce à cette mesure, le petit-enfant ne doit pas s’inquiéter de ce qu’au décès de son grand-parent, son propre parent puisse revendiquer sa réserve successorale. Le saut de génération peut être intégré soit dans l’acte de donation proprement dit, soit dans une convention ultérieure. Cette convention nécessite toujours l’approbation du donateur (le grand-parent) et du donataire (le petit-enfant), mais aussi celle de la personne qui s’engage à un apport au bénéfice du donataire (le parent, soit l’enfant du donateur).

- Le pacte successoral global Enfin, il est possible de conclure un pacte successoral familial global définissant un partage équilibré de la succession future tout en tenant compte des donations antérieures. Une telle convention n’est possible qu’entre parent(s) et enfant(s). En définissant ensemble, de manière contraignante, le partage de la succession parentale, ils peuvent éviter qu’au décès du ou des parents, des discussions inutiles surviennent concernant le préjudice que subirait l’un ou l’autre descendant. Le pacte successoral doit être conclu devant le notaire, qui s’entretiendra personnellement avec chacun des membres de la famille. Chaque partie bénéficie d’un délai de réflexion d’un mois pour notifier son accord ou son refus du partage proposé.