Vous êtes propriétaire d’une jolie maison dans le sud de la France ou sur la côte espagnole? Vos héritiers n’échapperont pas aux droits de succession à votre décès. La bonne nouvelle: il existe plusieurs manières de les diminuer.

> Lire à ce sujet notre article: Les résidences secondaires, un cadeau empoisonné en cas de succession

Les Belges possèdent environ 150 000 biens immobiliers à l’étranger, selon la Deutsche Bank. La plupart sont situés en Espagne, en France, en Italie ou au Portugal, destinations préférées (dans l’ordre) par nos concitoyens pour s’offrir une seconde résidence, après la Belgique. Ce sont souvent des maisons de vacances dont on profite en famille et dont on souhaite que notre conjoint et nos enfants continuent à jouir après notre décès. Un voeu qui risque d’être compromis s’ils doivent s’acquitter de lourds droits de succession.

Au Portugal, il n’y a pas de droits de donation si le bénéficiaire est le conjoint, un descendant ou un ascendant direct.

On l’a lu dans la première partie de ce dossier, « si la Belgique est le pays de résidence du défunt, notre fisc national est habilité à percevoir des droits de succession sur ses avoirs mondiaux », rappelle l’avocate-fiscaliste Valérie-Anne de Brauwere dans un article du magazine Fifty & Me. Et si la double imposition est évitée, du fait qu’il n’y a pas de droits de succession à payer dans des régions comme plusieurs cantons suisses, par exemple, ceux-ci devront dès lors être imputés en Belgique. Autrement dit: choisir d’acheter un bien immobilier dans un pays qui n’applique pas ou peu de taxes au décès du propriétaire n’est pas une solution pour exonérer les héritiers d’impôts sur la succession. Il en existe heureusement d’autres pour les éviter ou les réduire.

1. Résidez… dans votre seconde résidence

Comme le souligne Ysabel Cayzeele, conseillère en planification financière chez KBC Private Banking, « si vous habitez (principalement) en Belgique, la succession de votre habitation de vacances à l’étranger sera régie par le droit successoral belge. Mais si vous séjournez plus régulièrement et pour des périodes plus longues dans cette deuxième résidence, par exemple après votre retraite, il est possible qu’elle soit considérée comme votre résidence habituelle. Ce sera alors, selon toute probabilité, le droit successoral du pays où elle se trouve qui sera applicable. »

Si celui-ci est plus favorable, comme c’est notamment le cas au Portugal ou en Italie (lire le point 2), il peut être plus avantageux d’un point de vue patrimonial d’établir votre résidence principale dans le pays concerné. Mais attention: mieux vaut s’en assurer dans les détails, par exemple auprès d’un notaire ou d’un juriste local.

2. Transmettez-la de votre vivant

La donation entre vifs (acte par lequel un donateur se sépare d’un bien ou d’un droit au profit du donataire, qui l’accepte) bénéficie en Belgique d’un régime fiscal nettement plus favorable que la succession, raison pour laquelle de nombreux concitoyens en font usage dans le cadre de leur planification successorale. Si le bien immobilier donné à vos enfants est situé sur le sol belge, ce sont les droits de donation belges qui s’appliquent. Ceux-ci diffèrent selon les Régions mais, dans tous les cas, s’il n’intervient pas dans les trois ans qui suivent l’acte de donation, vos héritiers ne devront plus s’acquitter de droits de succession après votre décès.

La bonne nouvelle, c’est que quand le bien immobilier que vous donnez à vos enfants est situé à l’étranger, aucun droit de donation n’est dû en Belgique. Gratis pro deo? Pas tout à fait: c’est évidemment le régime fiscal du pays où est situé le bien qui s’applique. Et dans les pays préférés des Belges, ils sont souvent plus favorables, selon les calculs publiés par la Deutsche Bank.

En France, le taux appliqué pour les droits de donation dépend de la valeur du bien et du lien de parenté entre les parties. Entre conjoints et en ligne directe, des taux de 5% à 45% s’appliquent mais chaque héritier bénéficie d’un abattement de 100 000 euros. En Espagne, la donation d’un bien immobilier implique un impôt fédéral dont les taux varient de 7,65% à 34%, mais les régions autonomes ont souvent adopté des régimes différents. En Andalousie, par exemple, où de nombreux Belges ont un pied-à-terre, une réduction de 99% sur les droits est appliquée aux donations entre conjoints et aux enfants. En outre, les dettes hypothécaires contractées pour acquérir le bien peuvent être déduites de la base imposable. En Italie, les donations entre conjoints et en ligne directe sont soumises à un taux de 4% sur la partie de la valeur nette de la donation excédant un million d’euros (par bénéficiaire). Et au Portugal, il n’y a pas de droits de donation si le bénéficiaire est le conjoint, un descendant ou un ascendant direct.

3. Faites une donation mais gardez l’usufruit

Si vous ne souhaitez pas vous délester totalement de votre propriété au profit de vos (futurs) héritiers, vous pouvez opter pour une donation avec réserve d’usufruit. « Vos enfants obtiennent dans ce cas la nue-propriété mais en tant qu’usufruitier, vous conservez le droit d’utiliser l’habitation ou de la louer », précise-t-on chez Nagelmackers. En Belgique, dans ce cas de figure, les droits de donation sont toujours calculés sur la valeur de la pleine propriété. Ce n’est pas le cas dans d’autres pays.

En Belgique, les droits de donation sont calculés sur la valeur de la pleine propriété. Pas en France.

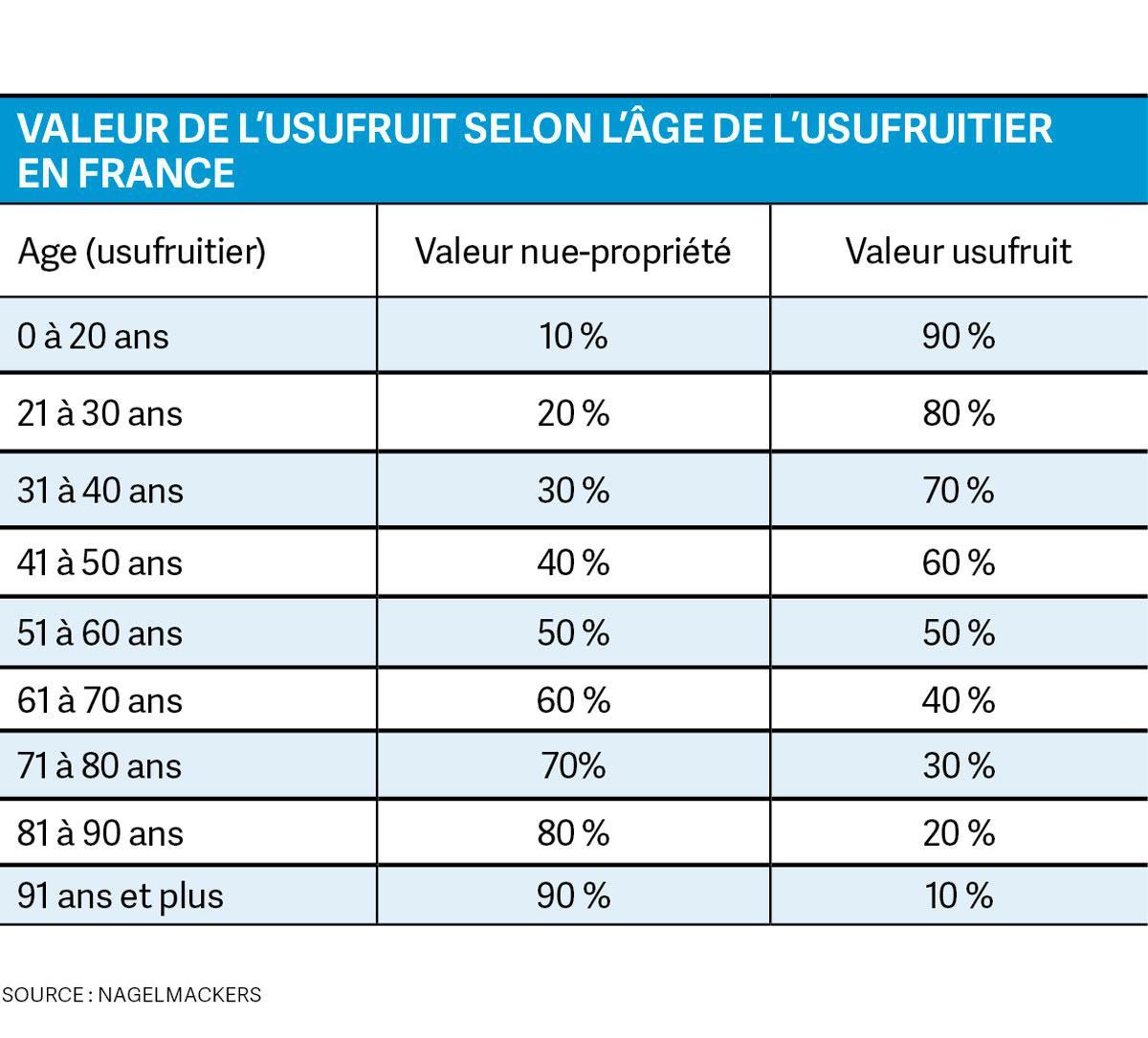

En France, par exemple, ils sont calculés sur la seule nue-propriété. Celle-ci équivaut à la valeur du bien diminuée de la valeur de l’usufruit, qui correspond à un pourcentage lié à l’âge de l’usufruitier. La base imposable est donc sensiblement inférieure à celle qui prévaut en Belgique (voir tableau ci-dessous).

Prenons l’exemple cité par Nagelmackers. Imaginons que la résidence secondaire de la famille Dupont vaut 600 000 euros. Monsieur et Madame ont tous les deux 72 ans. Ceci signifie que leur usufruit a une valeur de 30%, à savoir 180 000 euros. Ils donnent à leurs deux enfants la nue-propriété, donc 420 000 euros (600 000 – 180 000). Concrètement, chaque enfant reçoit de chaque parent une donation d’une valeur de 105 000 euros. Vu que chaque enfant a, en outre, droit à un abattement de 100 000 euros par parent, cela implique qu’il sera imposé deux fois sur 5 000 euros. Chaque enfant devra donc payer 500 euros de droits de donation au total. Auxquels il faut ajouter les honoraires du notaire français. C’est encore mieux pour les propriétaires d’un chalet en Suisse car la plupart des cantons n’appliquent aucun impôt sur les donations en ligne directe. Et comme le bien est situé à l’étranger, aucun droit de donation ne sera dû non plus en Belgique.

4. Optez d’emblée pour un achat scindé

Si vous n’êtes pas encore propriétaire mais envisagez d’acquérir une seconde résidence à l’étranger, l’option d’un achat scindé est une bonne solution. Dans ce cas, les parents achètent l’usufruit et les enfants la nue- propriété. Ils doivent le faire avec leurs fonds propres mais rien ne vous empêche de leur avoir fait préalablement… une donation mobilière (d’une somme d’argent, donc). Comme l’usufruit des parents s’éteint à leur décès, les enfants deviennent pleins propriétaires du bien et ne doivent pas payer de droits de succession. Sauf dans certaines conditions précises sur lesquelles votre notaire pourra vous éclairer, chaque pays ayant ses propres règles.

Ainsi, en France, une donation doit précéder l’achat devant un notaire. Si celui-ci est belge, il faudra s’acquitter d’un droit de donation en Belgique. S’il est français, il n’y aura rien à payer de plus que les frais notariaux. Cas particulier en Espagne: si aucun droit ni de donation ni de succession n’est réclamé en cas d’achat scindé, il existe cependant un « droit de transfert » à acquitter lorsque l’immeuble change de propriétaire – ce qui est le cas quand l’usufruit s’éteint et que les enfants héritent de la pleine propriété. Cet impôt varie selon les régions et peut atteindre jusqu’à 10%.