Des conseils d’administration aux salons d’exposition, la confiance dans la reprise du secteur automobile gagne du terrain. Toutefois, les statistiques à plus long terme indiquent que, mis à part quelques coups de pouce cycliques, les marchés automobiles des pays développés pourraient être en train de connaître un repli structurel dit Katherine Davidson, spécialiste sectorielle mondiale – Automobile à Shroders.

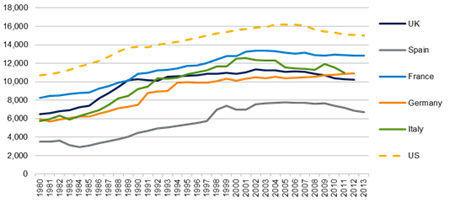

Au cours de la dernière décennie, les pays développés ont semblé atteindre un « pic automobile », qui correspond à un plateau ou un plafond dans la possession et l’utilisation de voitures. Le graphique 1 ci-dessous indique le nombre de kilomètres parcourus par habitant aux États-Unis et en Europe, en baisse depuis le début du millénaire dans tous les pays à l’exception de l’Allemagne. De même, les données disponibles pour le Japon soulignent que la conduite a atteint un palier au cours de la dernière décennie, à environ 10 000 km par habitant.

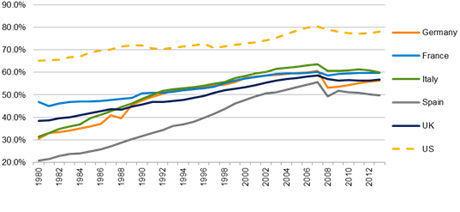

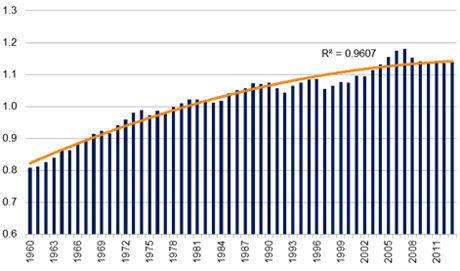

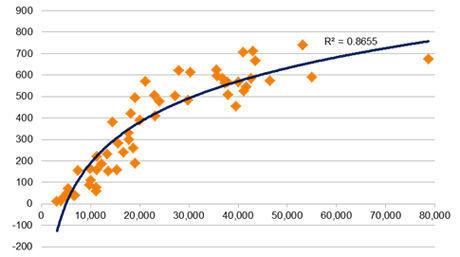

Le graphique 2 montre la densité automobile (nombre de véhicules par habitant) de ces mêmes marchés, qui a reculé en raison de la baisse des ventes automobiles depuis le début de la crise financière en 2007, mais qui dans de nombreux cas avait déjà diminué avant cette date. Le graphique 3 fournit des statistiques supplémentaires sur la densité en fonction du nombre de conducteurs aux États-Unis, seul marché où ces données sont disponibles ; il montre également que la motorisation est passée d’un pic d’environ 1,2 voiture par conducteur en 2007 à près de 1,15 aujourd’hui.

La courbe logarithmique de ces 50 dernières années indique que le taux de motorisation se rapproche de sa limite naturelle, ce qui n’est pas surprenant étant donné que les États-Unis affichent déjà de loin la plus forte densité automobile au monde.

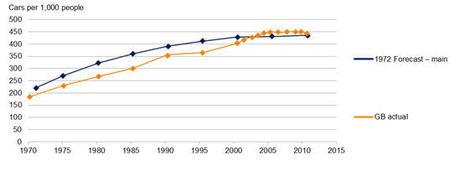

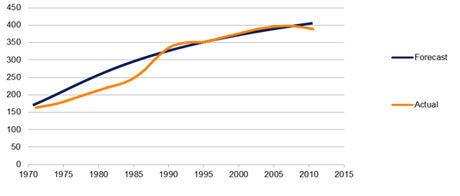

La saturation structurelle de la possession et de l’utilisation de voitures est prévue depuis les années 1950. Les graphiques 4 et 5 ci-dessous comparent les prévisions du taux de motorisation réalisées par les universitaires du Road Research Laboratory au Royaume-Uni au début des années 1970, avec les données réelles. Ces prévisions se sont révélées étonnamment précises compte tenu du temps qui s’est écoulé depuis leur formulation, sans « réinterprétation » ultérieure.

Les enfants du millénaire, figures de proue du changement

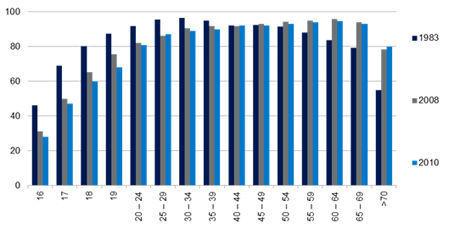

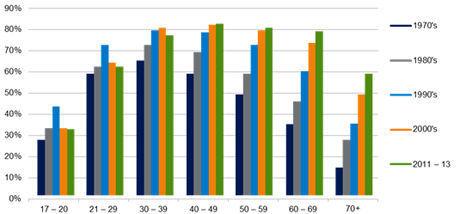

Ce phénomène peut s’expliquer de mille et une façons, mais l’on peut commencer par se pencher sur le comportement des plus jeunes générations. Les enfants du millénaire, nés dans les années 1980 et 1990, sont les figures de proue de l’évolution des habitudes de conduite et jouent le rôle du « canari dans la mine de charbon » (sa mort avertissant les mineurs de fuites de gaz). Les graphiques 6 et 7 montrent la proportion de la population par tranches d’âge ayant un permis de conduire aux États-Unis et au Royaume-Uni (dont le modèle est comparable à celui de toute l’Europe de l’Ouest). Les statistiques mettent clairement en évidence un recul des obtentions de permis de conduire chez les jeunes durant les dernières décennies et les données britanniques, plus détaillées, montrent que le point d’inflexion est survenu dans les années 1990.

L’affaiblissement du taux de pénétration des permis de conduire dans la tranche d’âge jeune pourrait n’avoir que peu d’importance s’il ne constituait qu’un retard dans les habitudes de conduite, mais en fait les études soulignent que les personnes qui reportent à plus tard l’obtention de leur permis sont moins susceptibles de le faire un jour (même si elles affirment le contraire) et conduiront moins une fois leur permis obtenu, si elles l’obtiennent un jour. Les Britanniques ayant appris à conduire après 25 ans conduisent 30 % moins à tout âge de leur vie que ceux qui ont appris à conduire avant 20 ans. Sans surprise, la diminution du taux de pénétration des permis de conduire entraîne une baisse de la motorisation. En effet, les statistiques de General Motors (graphique 8) mettent en évidence un recul de la propension des 16-24 ans à acheter une voiture depuis 1990.

À ce jour, la baisse de l’utilisation automobile par les jeunes a été largement contrebalancée par la hausse du taux de pénétration du permis de conduire chez les plus âgés, qui représentent une part croissante de la population. Les baby boomers (généralement les parents des enfants du millénaire) forment la première génération pour laquelle la motorisation était « la norme », et leur enrichissement, ainsi que l’allongement de leur durée de vie, leur ont permis de posséder plus de voitures et de les conduire plus longtemps. Toutefois, avec le temps, cette génération « passant le relai » et le taux de pénétration cessant d’augmenter parmi les plus âgés, les habitudes automobiles des plus jeunes devraient avoir davantage d’influence.

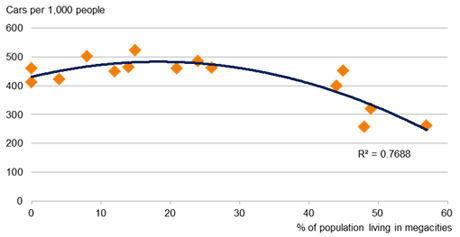

Comment s’explique l’enthousiasme plus modéré des jeunes à l’égard de la conduite et de la motorisation ? L’explication la plus simple est l’urbanisation accrue (graphique 9), même dans les pays développés : l’OCDE estime qu’elle passera dans cette région de 77 % en 2010 à 86 % d’ici 2050. Comme l’on peut s’y attendre, il existe une corrélation entre le pourcentage de la population habitant dans des mégalopoles et la densité automobile, et les centres des villes affichent le repli le plus marqué en matière d’utilisation automobile. Les jeunes notamment vivent plus longtemps en ville, au lieu de déménager à la périphérie pour fonder une famille. Selon une récente étude de Nielsen, par rapport à toutes les générations antérieures, les enfants du millénaire américains sont les plus nombreux à vivre en ville (62 %) et 40 % affirment souhaiter rester dans des zones urbaines à l’avenir.

Grâce à l’amélioration des transports publics, la motorisation devient tout simplement moins nécessaire. Dans une enquête réalisée par AAA, 45 % des sondés n’ayant pas obtenu leur permis de conduire avant leur 18e anniversaire affirment pouvoir se débrouiller sans conduire. Les personnes âgées de 16 à 34 ans issues de la classe moyenne américaine ont augmenté leur usage des transports publics de 100 % de 2001 à 2009.

Avancées technologiques

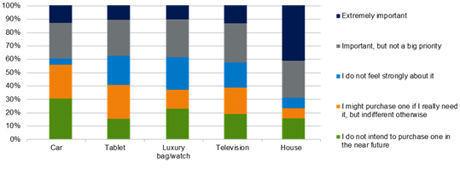

Toutefois, les principales explications de l’évolution des habitudes de conduite semblent être liées aux changements culturels et sociétaux, précipités dans de nombreux cas par la technologie. Un corpus de données croissant indique que le rapport des jeunes à l’automobile est fondamentalement différent de celui de leurs parents. Pour les enfants du millénaire, les voitures ne représentent plus autant un symbole de statut social, et l’obtention d’un permis n’est plus un rite de passage. Une enquête mondiale sur le comportement des adolescents réalisée par l’institut de sondage TNS révèle que, de plus en plus, les jeunes considèrent les voitures comme des « équipements » et non plus comme des « aspirations ». Selon une étude de Goldman Sachs (graphique 10), certes non représentative et à petite échelle, réalisée auprès de 250 stagiaires de son bureau londonien, moins de 15 % considèrent la motorisation comme « extrêmement importante » et 60 % sont au mieux indifférents.

L’une des principales raisons, c’est que l’automobile a été remplacée dans le coeur des jeunes par une alternative plus abordable : le Smartphone. Cette évolution avait été anticipée dès 1990 par des universitaires visionnaires du département d’études des transports de l’Université d’Oxford :

« Certains nouveaux produits pourraient pénétrer le marché et rendre l’automobile superflue d’un point de vue psychologique. Il est difficile d’imaginer ce que cela pourrait être. Un produit informatique (probablement mobile) pourrait être fabriqué pour nourrir des envies de pouvoir ou de liberté, même si cela semble difficilement imaginable à l’heure actuelle. »

L’essor des Smartphones et des réseaux sociaux est l’une des causes directes de la chute des habitudes de conduite : comme il est plus facile d’être en contact numériquement, il devient moins nécessaire de conduire pour voir des amis ou de la famille. De même, certains signes montrent que le commerce en ligne a contribué à la baisse du nombre de kilomètres parcourus : en Grande-Bretagne, l’usage des automobiles pour faire les magasins est celui qui a le plus fortement reculé depuis 1995. Selon une enquête de l’Université du Michigan, parmi les jeunes, le taux de pénétration de l’Internet dans un pays est inversement proportionnel à celui du permis de conduire. Près de 20 % des sondés de l’enquête d’AAA ont déclaré que l’une des raisons pour lesquelles ils n’avaient pas besoin du permis était la possibilité de se connecter en ligne avec leurs amis.

Un facteur technologique connexe est la progression de l’économie du « partage ». Les enfants du millénaire affichent une préférence notable pour la location ou le partage, plutôt que pour la possession de biens – Airbnb et Couchsurfing, Zipcar et BlablaCar (réseau de covoiturage) – et les avancées technologiques ont grandement favorisé ces modèles économiques. Une étude commandée par Transport for London indique que le partage d’une voiture se traduit par 11 à 17 véhicules en moins sur la route (vendus ou non achetés), même si cela n’entraîne pas forcément une diminution du kilométrage total parcouru. La plupart de ces schémas sont relativement nouveaux, mais ils devraient inévitablement gagner de l’importance à l’avenir.

Évaluation du coût de la motorisation

L’argument qui vient évidemment contrer celui du « pic automobile » c’est que les dernières statistiques ont été faussées par la crise financière, qui a passagèrement perturbé la tendance haussière à long terme de l’utilisation automobile. Pour les jeunes notamment, la hausse du chômage et l’incertitude économique ont retardé la mise en ménage, l’achat d’une maison et vraisemblablement aussi la motorisation.

Toutefois, si l’on se penche plus en détail sur les données, l’on se rend compte que ce n’est pas le cas, ou du moins pas entièrement. Même si l’inflexion de la densité automobile coïncidence effectivement avec la crise, le graphique 1 montre que ce recul des habitudes de conduite avait précédé la crise de plusieurs années. En outre, les modèles des années 1970 qui avaient anticipé avec succès la diminution de la conduite automobile et de la motorisation au Royaume-Uni ne pouvaient en aucune façon prévoir la récession : il ne s’agirait donc que d’une coïncidence et la récession serait survenue parallèlement au fait que la motorisation a atteint son niveau « naturel ». Même si la crise financière a entraîné un repli cyclique de la demande automobile, la tendance à plus long terme semble de nature structurelle, ce qui laisse supposer une reprise plus modeste ou une stabilisation à des niveaux obstinément plus faibles.

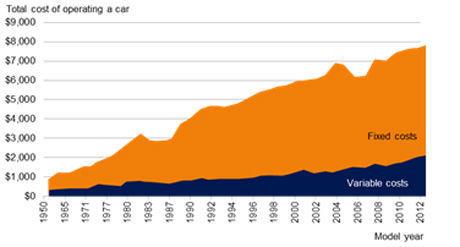

Pour autant, il ne faut pas nécessairement dissocier les facteurs économiques de la tendance structurelle. Les statistiques de l’enquête (graphique 11) montrent que le coût est en effet la première raison pour laquelle les jeunes ne passent pas leur permis de conduire. Près d’un tiers des sondés des études d’AAA et de l’Université du Michigan ont invoqué le coût comme le principal motif de leur absence de permis. Même si les nouvelles voitures sont nettement plus abordables depuis les années 1990, le coût total de la motorisation semble avoir augmenté du fait de la hausse des prix des carburants, des péages, de la taxation de la congestion et des frais de parking, entre autres. Pour les jeunes notamment, la montée en flèche des coûts des assurances représente un sérieux frein, comme peut en témoigner quiconque ayant tenté d’assurer ses enfants. Face à l’amélioration des transports publics et à la baisse du coût du transport aérien, la demande automobile recule par rapport aux autres moyens de locomotion.

Par conséquent, l’effondrement du prix du pétrole pourrait modifier les habitudes (et il est en effet fortement corrélé aux kilomètres parcourus aux États-Unis), mais le carburant représente une part relativement modeste du coût total de la motorisation, notamment grâce à l’amélioration de l’efficacité énergétique. De plus, actuellement à des niveaux déprimés, les prix du pétrole devraient (du moins partiellement) remonter et sont toujours nettement supérieurs à leurs niveaux du début du millénaire (environ 20 à 30 dollars), date du commencement du recul de la motorisation.

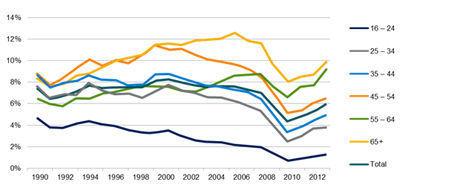

Les données sur l’élasticité de la motorisation et de l’utilisation automobile par rapport aux revenus montrent aussi que les facteurs économiques n’expliquent pas tout. Même si le PIB par habitant affiche jusqu’à un certain point une corrélation positive avec la densité automobile et le kilométrage parcouru, ce rapport diminue progressivement lorsque les revenus sont élevés, ce qui indique qu’il y a effectivement un niveau naturel de saturation, bien qu’à différents niveaux dans différents pays. Les statistiques (graphique 12) au Royaume-Uni soulignent aussi que l’utilisation automobile baisse plus rapidement pour les groupes aux revenus les plus élevés, ce qui semble indiquer qu’il est plus facile pour les personnes les plus riches d’adopter un mode de vie « moins dépendant des automobiles ».

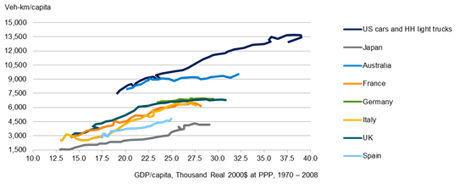

N.B. : les données américaines portent sur les voitures et les camionnettes personnelles ; pour tous les autres pays, sur les voitures uniquement.

Implications pour le secteur automobile

Quelles sont les implications pour le secteur automobile ? La morosité des perspectives repose en grande partie sur la question de la saturation ou du pic effectif de la demande automobile, c’est-à-dire si elle va chuter à partir de maintenant. Dans tous les cas, le fait que la demande ait atteint un palier par habitant dans de nombreux pays développés implique une baisse de la demande globale, car la population commence à diminuer. Selon notre scénario de base, le secteur automobile des pays développés devrait connaître une stagnation structurelle caractérisée par l’absence de gain au niveau de la densité et des ventes de véhicules répondant à une demande de remplacement à terme.

Pour les enfants du millénaire, les voitures ne sont plus un symbole de statut social. L’automobile a été remplacée dans le coeur des jeunes par une alternative plus abordable : le smartphone.

Même si nous avons assisté à un redressement marqué de la demande américaine, les ventes automobiles ont maintenant retrouvé leurs niveaux d’avant la crise et peu de raisons pourraient selon nous entraîner une hausse des volumes au-delà des pics précédents, en dehors de la possibilité d’un « rebond » à court terme (en particulier si le prix de l’essence reste faible). En Europe, il existe une marge pour une reprise cyclique, mais il est important de noter que ces tendances varient en fonction des marchés : parmi les 5 principaux, le Royaume-Uni a en fait déjà dépassé les pics précédents, et l’Allemagne et la France ne sont pas particulièrement déprimées par rapport à leurs niveaux d’avant la crise. L’Italie et l’Espagne sont les principales variables, mais il est difficile d’avoir des convictions fortes concernant un rebond sur ces marchés, qui sont en outre moins pertinents pour la réalité économique du secteur.

Le destin du secteur automobile dépend donc de plus en plus des marchés émergents (d’où proviennent déjà en fait la majorité des bénéfices des constructeurs automobiles). Les perspectives de croissance de la plupart de ces marchés sont toujours bonnes étant donné la faiblesse actuelle de leur taux de pénétration automobile et la croissance rapide de leur PIB par habitant : en Chine, le taux de pénétration automobile est proche de 10 %, et il est de seulement 2 % en Inde. Ces chiffres sont à comparer avec ceux des États-Unis (80 %) et de l’Europe de l’Ouest (50 à 60 %) précédemment indiqués dans le graphique 2. Le graphique 13 ci-dessous montre que la plupart des marchés émergents se situent sur la partie ascendante de la « courbe en S » de la motorisation.

Toutefois, le « point de saturation » des marchés émergents devrait être moins élevé que celui des pays développés, principalement pour des raisons technologiques. Les marchés émergents semblent adopter très rapidement de nombreuses technologies : Smartphones, paiements mobiles, commerce en ligne, etc. Les jeunes des marchés émergents, qui grandissent dans l’ère numérique et vivent souvent dans des villes fortement encombrées (la motorisation ayant été plus rapide que la planification urbaine), pourraient ne jamais connaître « l’histoire d’amour » avec la voiture que nous avons vécue dans les pays développés. Toutefois, il est probablement juste de supposer que les marchés émergents peuvent continuer à alimenter une croissance décente du secteur pendant encore 5 à 10 ans.

À l’avenir comme par le passé, le transfert de la demande des pays développés vers les pays en développement nécessite des restructurations chez les constructeurs automobiles, principalement pour leur permettre de vendre des voitures moins chères dans les pays plus pauvres. Davantage d’usines doivent être fermées en Europe et au Japon (bien que cela soit moins pressant dans ce pays au vu des niveaux actuels du yen), ce qui se révèle compliqué du fait de la syndication de la main-d’oeuvre et des pressions gouvernementales sur les « champions nationaux ». Les entreprises devront aussi revoir leurs gammes pour répondre aux besoins de leurs nouveaux clients : améliorer par exemple la construction de modèles plus compacts pour le marché indien (dominé par des primo-accédants) et satisfaire l’amour des consommateurs chinois pour les crossover et les intérieurs luxueux. Ensuite, le succès sur les marchés émergents ne devrait être au rendez-vous que pour les entreprises dotées de marques fortes (c’est-à-dire haut de gamme) ou capables de réduire leurs coûts pour rivaliser avec l’amélioration (progressive) de la concurrence locale et internationale.

Enfin, nous anticipons une consolidation accrue du secteur avec le ralentissement de la croissance et les pressions sur la rentabilité. Nous pensons que les constructeurs automobiles des marchés émergents sont susceptibles de jouer le rôle de consolidateurs : en effet, le Chinois Geely a déjà racheté le Suédois Volvo, Dongfeng une partie de la co-entreprise Peugeot-Citroën, et l’Indien Tata Motors Jaguar-Land Rover, réalisant par cette occasion un revirement impressionnant.

Les perspectives des équipementiers automobiles dépendent de leur couverture géographique et du profil des produits. Les fournisseurs de premier rang, caractérisés par une propriété intellectuelle solide et des barrières à l’entrée, devraient bénéficier de l’augmentation de la production automobile et des contenus des véhicules sur les marchés émergents, leur permettant ainsi de se développer plus vite que le secteur. Toutefois, les producteurs de pièces standardisées continueront à souffrir de la concurrence locale sur les marchés émergents, les constructeurs automobiles cherchant de plus en plus à s’approvisionner localement pour réduire leurs coûts et étant moins disposés à protéger leurs fournisseurs habituels ou les sociétés affiliées contre la concurrence.

Les perspectives des pneumatiques sont plus positives. À supposer que les kilomètres parcourus restent globalement inchangés dans les pays développés (motorisation plus faible compensée par le partage accru des véhicules), la demande de pneumatiques devrait continuer à bénéficier de la progression de la flotte mondiale de véhicules. Les pneus sont généralement remplacés après 3 à 4 ans d’utilisation, si bien que les fabricants de pneumatiques n’ont pas encore bénéficié de la croissance solide du secteur ces dernières années et devraient connaître une longue trajectoire de croissance (graphique 14). Les analystes de Redburn estiment que même en cas d’absence de croissance annuelle des ventes automobiles en Chine, la flotte totale devrait quand même augmenter de 160 % d’ici 2020. Les fabricants de pneumatiques devraient aussi bénéficier de la progression des voitures haut de gamme et des crossover, les pneus plus larges étant plus difficiles à fabriquer et plus rentables.

Conclusion : Quelles sont les implications pour les investisseurs dans le secteur automobile ?

Dans l’ensemble, même si les investisseurs de l’automobile s’inquiètent globalement du cycle économique, il ne faut pas non plus ignorer certaines tendances structurelles du secteur. À l’heure d’y investir, nous pensons qu’il est important de garder à l’esprit ces tendances, de choisir des sociétés présentant un avantage concurrentiel en matière de coût ou de marque, et dont les équipes dirigeantes ont une vision de l’entreprise cohérente sur le long terme. Nous privilégions généralement sur un horizon éloigné les constructeurs automobiles haut de gamme, certains constructeurs des marchés émergents, les fournisseurs de premier rang et les fabricants de pneumatiques, et nous évitons les constructeurs des marchés de masse aux structures de coût élevées et fortement dépendants de leur marché national.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici