La ruée vers l’or blanc: pourquoi le lithium fait l’objet de toutes les convoitises

Il est indispensable pour l’automobile de demain, comme l’a été le pétrole durant un siècle. Après le règne de l’or noir, le lithium fait l’objet de toutes les convoitises. Le marché mondial est dominé par la Chine. L’Europe, elle, a une fois de plus péché par naïveté.

Il y a une trentaine d’années, la production mondiale de lithium était quasi anecdotique, raconte Eric Pirard, ingénieur géologue à l’ULiège. Deux sociétés américaines étaient connues pour en extraire dans les Appalaches. Mais ce minerai était surtout destiné à la céramique. Puis, au début des années 1990, Sony a commencé à commercialiser la première batterie lithium-ion. J’ai moi-même prospecté en Bolivie…» A partir de là, la technologie «Li-ion», qui n’a cessé de s’améliorer en capacité et en durabilité, a révolutionné le monde de la communication (GSM, ordinateurs portables, appareils photo, GPS…) et, bien sûr, de la mobilité. En 2022, ce sont plus de vingt millions de voitures électriques qui circulaient sur la planète. Et plus de 100 000 tonnes de lithium ont été produites durant l’année.

Le cours du lithium a été décuplé en deux ans, passant de 6 000 dollars la tonne fin 2020 à plus de 70 000 à la fin de 2022.

Ce métal alcalin, léger et réactif, qui a l’avantage d’être un très petit atome, est devenu le roi de la transition énergétique du transport routier, responsable d’un cinquième des émissions de CO2. On peut même parler de ruée vers «l’or blanc», tant ce minerai, dont le prix s’est envolé, est désormais convoité. Et ce n’est que le début. Selon les prévisions de l’Agence internationale de l’énergie (AIE), la demande de lithium sera multipliée par quarante d’ici à 2040. On sait que la transition consiste à passer d’une énergie basée sur les combustibles fossiles à une énergie centrée sur les métaux. D’autres minéraux nécessaires à la fabrication de véhicules électriques, comme le cuivre et surtout le cobalt et le nickel, verront leur production augmenter considérablement dans les deux décennies à venir. Mais ce sont surtout les besoins en lithium qui exploseront.

Une batterie de voiture électrique en contient environ dix kilos. Et la croissance de ce marché s’accélère. En 2035, dans l’Union européenne, les constructeurs ne pourront plus vendre de véhicules neufs à moteur thermique. Les ressources terrestres en lithium ne manquent pas. Il en existe un peu partout sur le globe, sous forme de roche ou de saumure, soit la croûte dont les lacs salés sont recouverts. «Les mines seront sans doute privilégiées, car on peut plus facilement y augmenter l’extraction que dans un lac salé par évaporation», souligne le Pr Pirard. Mais la production, finalement assez récente, risque néanmoins de ne pas suivre celle des batteries. En septembre dernier, le Boston Consulting Group (BCG) a annoncé une pénurie en lithium qui devrait concerner 4% de la demande en 2030 puis… 24% en 2035 et ce, «même si l’industrie met en œuvre tous les nouveaux projets d’extraction considérés aujourd’hui comme possibles», précise le BCG.

Un prix qui explose

Un décalage aussi colossal pourrait retarder de façon critique la transition. Il risque de faire flamber encore davantage le prix de cet or blanc dont le cours a été décuplé en deux ans, passant de 6 000 dollars la tonne fin 2020 à plus de 70 000 dollars à la fin de 2022, d’après l’agence Benchmark Mineral Intelligence. Cela ne fait pas les affaires des constructeurs automobiles, la batterie étant l’élément le plus cher d’un véhicule électrique. Par contre, cela donne des coudées plus larges aux industriels de l’extraction minière pour leurs investissements, d’autant que les délais pour développer un nouveau projet sont énormes. Selon l’AIE, quinze ans sont nécessaires pour ouvrir une mine, un peu moins pour le lithium. En juin dernier, les analystes de Goldman Sachs estimaient que, vu le nombre de projets miniers déjà lancés dans le monde, le prix du lithium devrait tout de même refluer en 2023. Mais, la demande s’annonçant structurellement plus forte que l’offre, ce repli devrait être temporaire.

Dans la guerre annoncée du lithium, l’Europe ne paraît pas bien armée. Si elle produit un quart des voitures électriques à l’échelle mondiale, elle contrôle très peu de matières premières stratégiques. A peine 1% du lithium mondial est produit en Europe et sa qualité n’est souvent pas suffisante pour la fabrication des batteries pour voitures électriques ; il est plutôt utilisé pour la céramique et la verrerie. Aujourd’hui, le réveil minier sur le Vieux Continent est tardif et difficile. Il existe des projets d’extraction en France, en République tchèque, en Allemagne, en Autriche, au Portugal, en Espagne, en Finlande… Beaucoup se heurtent à l’opposition de la population locale qui craint que les nouvelles mines provoquent des ravages environnementaux et sur la santé.

En Serbie, dans la vallée bucolique de Jadar, les écologistes et les habitants de cette région pauvre proche de la Bosnie-Herzégovine se sont dressés vent debout contre les mégaplans miniers du géant anglo-australien Rio Tinto dont l’objectif était d’exploiter ce qui s’annonçait être le gisement de lithium le plus prometteur d’Europe. En jeu: la production de batteries pour un million de voitures par an. Les milliards d’euros et les milliers d’emplois qu’aurait assurés cette entreprise, ainsi que les promesses d’observer les normes environnementales les plus strictes, n’y ont rien fait. Le gouvernement d’Aleksandar Vucic a fini par enterrer l’idée, il y a tout juste un an.

Le scénario est identique dans le massif montagneux de Covas do Barroso, dans le nord du Portugal. On y voit fleurir les calicots «não à mina», soit non à cette mine, qui pourrait faire de ce pays un acteur important de la production européenne et même mondiale de lithium. L’ objectif, ici: alimenter les batteries d’au moins 500 000 véhicules électriques par an. Le prospecteur, la compagnie Savannah Resources, cotée à la Bourse de Londres, a prévu d’alimenter le chantier en électricité verte, provenant de sources hydrauliques, éoliennes et photovoltaïques locales. Les minerais seraient transportés dans des camions électriques. Malgré ces garanties de l’entreprise et celles avancées par le gouvernement portugais, la majorité des deux cents habitants de Covas continuent à faire barrage à l’ouverture de la mine qu’ils ont déjà réussi à retarder.

Lire aussi | Ressources minérales: le grand gaspillage

Nimby et Banana

«L’extraction de lithium en Europe est moins un problème environnemental que social, analyse Guillaume Pitron, auteur de La Guerre des métaux rares (Les Liens qui Libèrent, 2018). Le vrai problème est le phénomène Nimby, Not in my backyard (pas dans mon jardin), voire le phénomène plus radical encore appelé «Banana», Build absolutely nothing anywhere near anything (ne construisez rien nulle part près de quoi que ce soit). C’est le paradoxe européen: on veut rouler plus vert mais pas creuser le sous-sol pour extraire les minerais qui permettront de verdir le parc automobile. Un peu comme pour l’éolien: personne ne veut des pales tournant près de chez lui, mais tout le monde veut regarder Netflix avec de l’électricité verte.»

L’Europe a pourtant été pionnière pour développer les mines alimentant son industrie métallurgique, notamment en Belgique avec le zinc liégeois. «Mais, depuis la fin du XIXe siècle, nous avons fermé nos mines et profité des ressources des colonies, relate Eric Pirard. Le Congo a été, on le sait, un eldorado pour la Belgique.» Francesco Contino, professeur à l’Ecole polytechnique de l’UCLouvain, renchérit: «Avec la mondialisation, les Européens ont préféré, et trouvé tout à fait normal, que l’extraction des ressources minières se fassent ailleurs que sur leur continent. Ils pourraient le payer cher aujourd’hui. Et passer d’une dépendance géopolitique à une autre, celle des énergies fossiles à celle des minerais stratégiques.»

L’extraction de lithium en Europe est moins un problème environnemental que social.

Mégacontrôle chinois

Les plus gros producteurs de lithium sont actuellement, par ordre d’importance, l’Australie (52% de la production mondiale en 2021), le Chili (24%), la Chine (13%), l’ Argentine (6%). L’Union européenne a récemment noué un nouvel accord commercial et douanier avec l’Etat chilien pour s’assurer un trésor de guerre en lithium et en cuivre. Sa dépendance ne concerne toutefois pas seulement l’extraction de minerais mais aussi la transformation, soit le raffinage et le conditionnement en cellules pour les batteries. Et là, la Chine est la grande maîtresse du jeu. Elle contrôle près de deux tiers du processus logistique qui suit l’extraction, en ayant noué des contrats d’approvisionnement en matières premières avec l’ Australie, assez proche géographiquement, et le Chili. Ses entreprises ont aussi des participations dans de nombreux projets miniers: la compagnie Zijin Mining est ainsi présente dans quatorze pays.

Résultat: la plupart des batteries de voitures électriques, environ 75%, sont fabriquées en Asie, en particulier en Chine et en Corée du Sud. «La volonté de Pékin est clairement de remonter l’échelle de valeur pour en tirer le meilleur parti économique au détriment de ceux qui ne raffinent pas et ne produisent pas de cellules de batterie, et donc pas de batteries, remarque Guillaume Pitron. En Europe, on ne raffine plus parce qu’à nouveau, c’est un processus polluant. On l’a fait jusque dans les années 1990, en France. Rhône-Poulenc, à La Rochelle, purifiait 50% du marché mondial des terres rares, puis a décidé de sous-traiter une partie du processus aux Chinois à cause des pressions médiatiques face au risque de radioactivité. Aujourd’hui, de nouvelles initiatives industrielles se mettent en place dans l’urgence, mais cela ne peut se concrétiser facilement. Les Chinois ont anticipé, eux, et ont mis des années, voire des décennies, pour arriver là où ils sont aujourd’hui.»

Le lent réveil européen

L’Europe a péché par manque d’anticipation et par naïveté, comme pour le gaz, et le rattrapage s’annonce compliqué. L’UE a inclus le lithium dans la liste des matières premières critiques, il y a à peine trois ans… L’ Alliance européenne pour les batteries a vu le jour en 2017, mais c’est seulement depuis un an qu’elle commence à prendre de l’importance. «Ce retard à l’allumage explique pourquoi les constructeurs automobiles, comme Renault, VW, Audi en Europe, s’occupent de sécuriser leurs ressources en lithium en prenant de plus en plus de participations dans des sociétés minières et en sortant complètement de leur métier de base, ajoute Guillaume Pitron. Ce n’est plus seulement une affaire d’Etats. C’est aussi une affaire de grandes entreprises.»

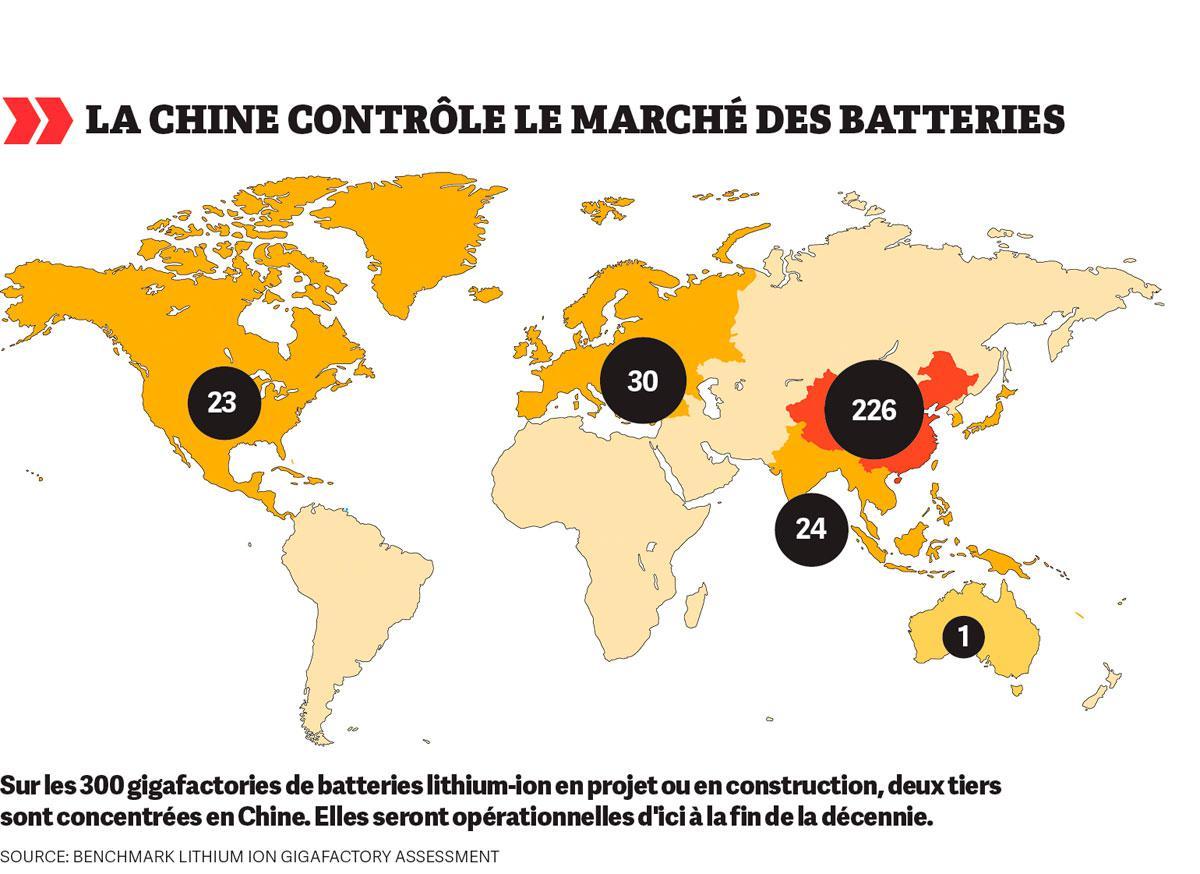

L’implication des groupes automobiles jouent d’ailleurs un rôle non négligeable dans l’émergence des «gigafactories», ces majors intégrées de la production et de la transformation du lithium. La société Tesla a même lancé sa propre gigafactory dans le Nevada, en partenariat avec Panasonic, pour assurer la fabrication de 500 000 véhicules par an. Le marché du lithium dépend désormais de ces entreprises géantes, peu nombreuses mais puissantes. En septembre dernier, dans le sud de la Pologne, le belge Umicore, qui avait jusqu’ici investi dans des sites chinois et coréens, a inauguré la première gigafactory d’Europe produisant des matériaux pour batteries lithium-ion. Cette usine devrait déjà permettre d’équiper 300 000 voitures en 2023. Mais la dépendance à la Chine ne se réduira pas pour autant. Sur les 304 projets de gigafactories recensés dans le monde, deux tiers sont situés en Chine (voir carte). Tout cela – la détermination chinoise en particulier – montre que le lithium est en train de devenir une arme économique et géopolitique majeure.

L’Europe mise aussi sur l’économie circulaire et le recyclage des batteries, dans lequel Umicore a aussi investi. «Le problème est que non seulement la durée de vie des batteries actuelles est plus longue que prévu – et l’on doit s’en réjouir – mais on peut également prolonger la vie d’une batterie, usée pour un usage automobile, en la reconditionnant dans une application stationnaire pour stocker l’électricité solaire d’une maison, par exemple, note le Pr Contino. Le recyclage du lithium pour les voitures ne sera pas optimal avant dix ou quinze ans. Mais, dans dix-quinze ans, on consommera encore beaucoup plus de batteries qu’ aujourd’hui, et donc de lithium, qu’il faudra forcément aller chercher dans les mines. Le recyclage n’est donc qu’une solution à long terme et très partielle.»

L’alternative: la batterie au sodium. Sa conception est au point et le géant chinois Catl vient de démarrer sa production. Moins chère (d’environ 20%), faisant appel à un matériau mille fois plus disponible que le lithium, très résistante au froid, elle est toutefois moins performante. Elle pourrait équiper de plus petites voitures qui ont besoin de moins d’autonomie. «Mais le lithium-ion reste, dans tous les cas, le candidat parfait et les gigafactories qui ont investi dans ce matériau ne se convertiront pas du jour au lendemain au sodium», souligne Eric Pirard. L’ or blanc a, sans aucun doute, un bel avenir devant lui, même si la technologie des batteries est amenée à évoluer dans le contexte de la transition.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici