Quel est le secret d’une épargne sans peine ?

Beaucoup de personnes souhaitent épargner davantage. Mais dans la pratique, les choses sont rarement aussi simples. Epargner part de deux grands principes de base: acquérir de l’argent et surtout le conserver. Moins vous êtes contraints de puiser dans l’argent que vous avez mis de côté, plus votre capacité d’épargne sera forte. Vous pouvez y arriver en établissant une distance avec votre argent, et Rabobank.be a mis en place une expérience pour vous montrer la force de cette barrière mentale.

Le psychologue social Sam Maglio a réalisé une étude sur les facteurs qui influencent les prises de décisions financières. Il a constaté que la proximité de l’argent a un rôle important, et que l’existence d’une barrière (mentale ou réelle) entre nous et notre argent détermine souvent si nous serons enclins à le dépenser.

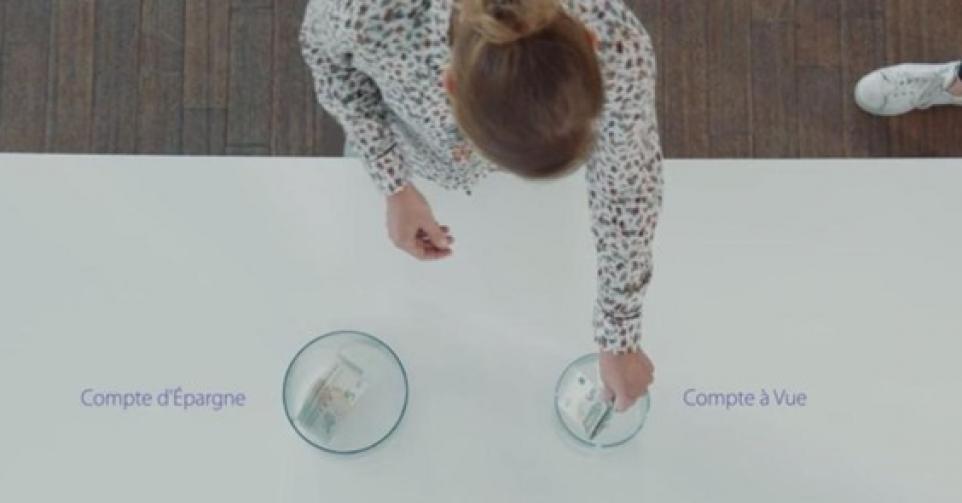

Rabobank.be a également conduit une expérience pour démontrer la force de cette barrière mentale. Deux groupes de personnes ont participé durant dix minutes à une partie de bowling où chaque partie nécessitait de dépenser dix euros. Le joueur qui parvenait à renverser toutes les quilles recevait une somme d’argent. Au départ, chaque participant avait à sa disposition une somme de cinquante euros, qu’ils pouvaient partager librement entre un pot pour jouer au jeu, et un pot pour épargner. Chaque joueur devait en outre jouer au moins une partie, et ils pouvaient emporter avec eux l’argent qu’ils leur restaient à la fin de l’expérience.

Dans le premier groupe, le pot pour jouer et le pot pour épargner se trouvaient l’un à côté de l’autre sur la table. Et la distance pour faire passer l’argent d’un pot vers l’autre pour pouvoir continuer de jouer n’était donc pas grande. Dans le second groupe, le pot pour jouer était sur la table, mais le pot pour épargner avait été déplacé dans un lieu situé loin du regard des joueurs. Ce qui permettait évidemment de créer une barrière entre les deux pots.

Les résultats de ce test n’ont fait que confirmer la recherche scientifique dans ce domaine. Les participants du premier groupe se sont beaucoup plus laissés entraîner dans le jeu, et pas moins de 70% des joueurs ont retiré de l’argent de leur épargne pour pouvoir continuer à jouer. La différence avec le second groupe est frappante, puisque seulement 10% des joueurs ont retiré de l’argent du pot pour épargner. Le simple fait que les membres du second groupe devaient entreprendre une action pour avoir accès à leur épargne (non directement accessible) leur a permis d’être davantage fidèle aux projets d’épargne qu’ils s’étaient fixés.

En traduisant ceci dans la réalité du monde de l’épargne, cela signifie qu’il est préférable d’avoir un compte d’épargne dans une autre institution bancaire que celle dans laquelle vous faites vos opérations journalières. Ceci permet de ne pas être tenté de transférer rapidement l’argent du compte d’épargne vers le compte à vue. Et il est aussi préférable d’opter pour une banque qui ne prélèvera pas de frais pour l’ouverture et la gestion d’un compte d’épargne. De cette manière, il est possible d’augmenter sans peine votre capacité à épargner.

Voulez-vous lire plus au sujet de la psychologie d’épargne? Découvrez les autres articles de ce dossier.

Voulez-vous savoir votre propre pouvoir d’épargne? Faites le test ici.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici