La banque sans visage est à nos portes

Intégralement dématérialisée, mobile, low-cost, la néobanque pointe le bout du nez. Il lui reste à conquérir le Belge. Elle a les moyens de mener la vie dure à la banque de papa.

Elle est invisible à l’oeil nu. Pas d’enseigne pour se faire remarquer en rue, pas d’agence ni de distributeur de billets, plus d’agent ni de sourire au guichet. Une application pour smartphone et une carte bancaire associée à un compte font l’affaire. Si interaction humaine il doit encore y avoir, elle se limitera à quelques contacts téléphoniques. Ou à un éventuel » bonjour – au revoir » avec le facteur, le temps de réceptionner la carte par voie postale.

Nul besoin d’être impérativement banquier pour ce job. C’est l’atout charme de la néobanque : elle tient tout entière dans une poche. C’est la technologie qui fait désormais le banquier. » Avec les néobanques, on se situe dans le phénomène des « fintechs », ces acteurs qui font irruption dans les services financiers par le biais de la technologie « , cadre Grégoire Tondreau, spécialiste en services financiers chez le consultant Roland Berger.

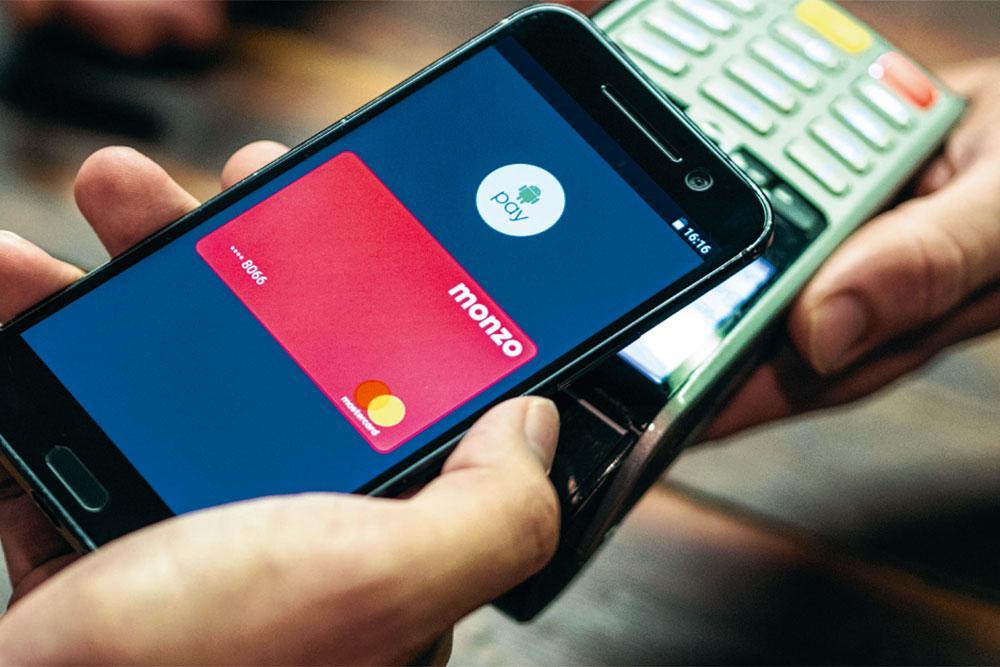

A ce stade, ces nouveaux venus n’ambitionnent pas la mise à mort de la banque traditionnelle : ils lui abandonnent volontiers les produits financiers plus complexes, comme le prêt hypothécaire, le compte d’épargne, le portefeuille d’actions et les conseils qui vont avec. Eux se cantonnent dans l’offre de services bancaires basiques, de ceux qui facilitent la vie au quotidien : l’usage d’un compte à vue pour pouvoir transférer de l’argent par SMS ou par courriel ou pour effectuer des paiements mobiles. La plus-value ? » L’apport d’une expérience client beaucoup plus agréable « , prolonge Grégoire Tondreau. Ouverture du compte sans paperasse, frais de transaction réduits, interface personnalisée avec affichage en temps réel et à tout moment du solde du compte, transfert souple et rapide de devises en cas de déplacement. Le tout offert à des prix attractifs puisque largement soulagés du coût de l’intervention humaine. Le public cible est tout désigné : les jeunes âgés entre 18 et 35 ans, enfants de la révolution digitale, et les grands voyageurs hyperconnectés.

Banques et télécoms en concurrence

Cette banque sans visage n’est pas au-dessus des lois. Mais elle peut emprunter plusieurs profils pour s’y conformer. Elle peut proposer ses services bancaires en son nom propre et doit alors disposer de l’agrément bancaire. Elle peut s’épargner cette peine en s’adossant à une banque classique pour offrir son interface conviviale. Libre à elle d’opérer en dehors du circuit bancaire traditionnel et de se satisfaire alors d’un agrément en qualité d’établissement de monnaie électronique ou d’établissement de paiement : il limitera davantage son champ d’action mais il est moins compliqué à obtenir.

Limpide tout ça ? Autant que peut l’être la révolution technologique en marche, qui fait exploser tous les repères, ébranle toutes les certitudes. Et condamne la banque de papa à quitter au plus vite sa zone de confort.

Née aux Etats-Unis, la néobanque a déjà ses cracks en Europe : Revolut, lancé à Londres en 2014, qui annonce cinq à sept millions de clients et en vise 100 millions en Europe. Au Royaume-Uni toujours, Atom Bank et Monzo Bank, N26 en Allemagne. En France, c’est le géant des télécoms Orange qui vient de se jeter à l’eau, alors que son rival SFR aurait l’intention de lui emboîter le pas en 2019. En Belgique ? Pas de néobanque à l’horizon. Mais l’Union européenne lui prépare le terrain : sa directive PSD II, qui règle les services de paiement, ouvre la voie aux opérateurs étrangers au monde bancaire. Moyennant l’accord du client, ils vont pouvoir consulter les données de ses comptes bancaires et initier en son nom des paiements. La PSD II, c’est encore neuf et ça sort progressivement ses effets en Belgique.

Sans risque pour le client, pas pour la banque

Les couteaux sont tirés. Ou pour le dire comme cet avocat spécialisé en finance consulté par Febelfin, la fédération du secteur bancaire : » L’instauration de la PSD II entraînera un net accroissement de la concurrence entre les établissements financiers et les sociétés financières technologiques, IT et télécoms. Dans ce contexte, la supériorité technologique et les volumes de transactions seront deux facteurs qui permettront de faire la différence. La concurrence au niveau des services de paiement devrait énormément augmenter avec l’arrivée de fournisseurs tiers sur le marché. »

On en est là. Orange Bank annonce vouloir poursuivre l’expérience sur d’autres marchés qu’en France. L’Espagne est dans ses cartons pour la fin 2019. » Nous examinons actuellement les conditions et le calendrier d’un lancement potentiel en Belgique. Nous communiquerons le moment venu « , dit-on sobrement chez Orange Belgique. Rien de tangible à attendre avant 2020. Pas de quoi fouetter encore d’autres ardeurs. Proximus, l’opérateur historique, répète à qui l’interroge ne pas avoir la vocation d’un banquier. » La banque mobile, c’est effectivement un autre métier. Elle n’est pas la priorité du secteur des télécoms en Belgique « , observe Grégoire Tondreau. C’est au premier qui se lancera. En sachant qu’il ne faudrait pas non plus trop bousculer le Belge dans ses habitudes. » Il n’est pas encore prêt à opter pour une banque qui n’opère qu’en ligne « , vient de révéler une étude réalisée à la demande de Beobank. Il tient encore à l’agence bancaire au coin de la rue, au contact personnalisé. 60 % des sondés n’envisageraient pas de se digitaliser intégralement.

Même pas peur. La banque traditionnelle dit attendre de pied ferme ces acteurs qui ne sont pas de son monde. La banque mobile, elle en fait aussi son affaire. Elle y investit avant d’en être dépossédée. » La banque classique figure parmi les premiers acteurs de la néobanque. L’adoption de la banque mobile est encore plus rapide que celle de la banque par Internet, avec 5,88 millions souscriptions en 2017 « , précise Rodolphe de Pierpont, porte-parole de Febelfin.

Mais Johan Van Overtveldt (N-VA), lui, se montre moins rassuré. Questionné par le député MR Philippe Goffin, le ministre des Finances a confié ce qui le tracasse : les banques établies souffrent souvent à ses yeux de » complexité organisationnelle « , d' » une infrastructure IT obsolète, souvent plus chère et moins efficace « , et même d' » une réticence généralisée au niveau de la direction » à piloter la coûteuse et complexe conversion aux nouvelles technologies à des fins bancaires. Le ministre leur souhaite bien du plaisir pour être en mesure de » proposer les mêmes produits à un prix inférieur ou des produits innovants dans des délais plus courts » que leurs futures concurrentes. Imbattables avant même de paraître ?

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici