Immobilier : les jeunes achètent de plus en plus vieux

Les statistiques sont formelles. Les jeunes candidats acquéreurs n’ont plus les moyens d’accéder à la propriété aussi tôt qu’avant. Explications.

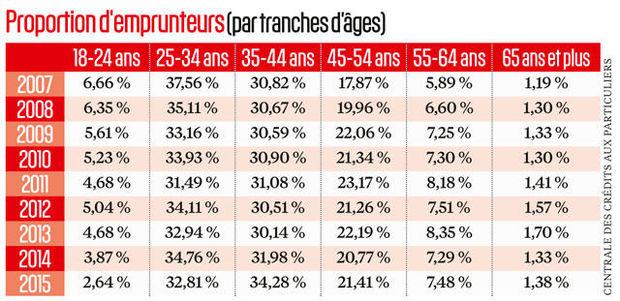

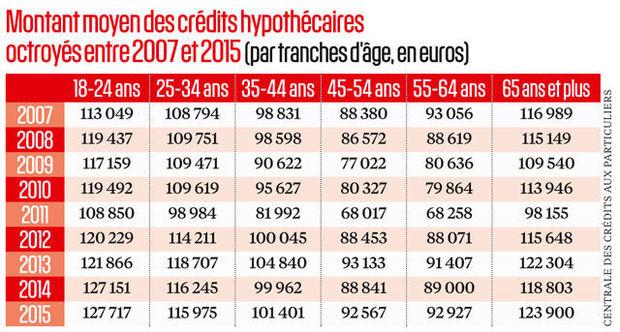

A une époque où la société incite les jeunes à se dépêcher d’acheter un bien pour profiter des taux historiquement bas, il est surprenant de constater que l’âge moyen auquel les primo-acquérants accèdent à la propriété n’a de cesse de reculer ces dernières années. Si, hier, leurs parents ont acheté la maison familiale à quelque 30 ans, aujourd’hui, les jeunes ménages peinent à faire de même et sont bien souvent contraints d’attendre cinq, voire dix ans de plus. Ainsi, depuis 2007, année au cours de laquelle la Centrale des crédits aux particuliers (CCP) a commencé à compiler des statistiques en la matière, la part de jeunes emprunteurs (25-34 ans) ayant contracté un crédit hypothécaire est descendue de 38 % à 33 % en 2015. A l’inverse, celle des 35-44 ans a gonflé, passant de 31 % à 34 %. En parallèle, et à la suite de l’augmentation du prix des biens, les montants moyens empruntés n’ont, eux, cessé de s’alourdir, jusqu’à… doubler ou presque durant cette période, à 218 800 euros pour les 25-34 ans et 228 600 euros pour les 35-44 ans.

Les raisons de ce retournement de situation sont multiples, sur lesquelles revient Philippe Janssens, cofondateur du bureau d’études et de consultance en immobilier Stadim.

1. Les banques ne sont pas prêteuses.

Il est intéressant de constater qu’en ce qui concerne l’octroi des crédits hypothécaires, l’histoire se répète. Ainsi, dans les années 1970-1980, les banques accordaient des emprunts à hauteur de 75 % maximum du prix d’achat du bien convoité. En tenant compte des droits d’enregistrement – qui étaient alors de 12,5 % dans tout le pays – mais aussi des frais de notaire et d’hypothèque, il fallait débourser 115 % de la somme. Et donc disposer de 40 % du prix du bien en fonds propres. » A la fin des années 1990, début des années 2000, et jusqu’en 2009, parallèlement à la baisse progressive des taux d’intérêts hypothécaires, les montants prêtés ont grimpé à 110 %, 120 % même « , se souvient Philippe Janssens. La seule limite prise en compte par les banques était alors la mensualité de remboursement, proportionnelle aux revenus des emprunteurs. » Plus cette mensualité s’allégeait à cause de la diminution des taux d’intérêts ou par étirement de la durée du crédit, de 15-20 ans auparavant à 25-30 ans aujourd’hui, plus les prix montaient. » Et ce, jusqu’à ce que l’Europe intervienne, dès 2011, cadenassant la » générosité » des organismes de prêt pour revenir à un canevas plus strict et plus sain pour le marché. Depuis, les crédits octroyés ne dépassent plus 80 % du prix d’achat du bien.

2. Les fonds propres viennent à manquer.

Mais c’est surtout au niveau de l’apport personnel des candidats acquéreurs que le bât blesse. » Voici trente à quarante ans, bien que les banques étaient aussi restrictives qu’aujourd’hui, les jeunes étaient en mesure d’acheter un bien immobilier relativement tôt parce qu’ils pouvaient compter sur l’héritage de leurs grands-parents « , explique l’expert. Plus récemment, l’espérance de vie s’est allongée, dépassant largement les 80 ans pour aller jusqu’à 90 ans et plus. » Du coup, l’héritage en question se libère dix ans plus tard. » Et, si les parents n’ont pas un peu d’argent de côté, les jeunes ne peuvent compter que sur leur maigre épargne. » Cela ne va pas aller en s’améliorant, note encore Philippe Janssens. Les grands-parents vivant toujours plus vieux et l’épargne ne rapportant plus grand-chose, il faut qu’ils soient richissimes pour pouvoir vivre des intérêts de leur capital. Couplé au fait que leurs besoins en soins et en encadrement augmentent, l’héritage qu’ils laissent à leurs petits-enfants fond comme neige au soleil. »

3. Acheter petit ou rester locataire.

Quelles solutions s’offrent dès lors aux jeunes ? » Soit ils poursuivent leur projet acquisitif en se repliant sur des biens plus petits, et donc d’une valeur inférieure, moyennant un coup de pouce des parents ou de la banque, détaille Philippe Janssens, soit ils s’attardent sur le marché de la location. » Avec ceci que, vu la demande grandissante, le prix de ces biens plus modestes a flambé, loi du marché oblige. Résultat ? » C’est la seconde option qui a tendance à l’emporter, jusqu’à ce que le couple ait un ou deux enfants et qu’il soit temps de franchir le cap de la propriété. »

4. Toujours plus loin de Bruxelles.

Mais où trouver chaussure à son pied ? » On parle beaucoup du retour en ville et du rajeunissement de la population urbaine, mais il s’agit d’une couche provisoire d’habitants, faisant surtout la part belle aux locataires, pointe le patron de Stadim. Les prix sont tellement élevés intra-muros que, lorsque le moment est venu d’acheter, les jeunes ménages s’éloignent du centre-ville. » Pour aller plus loin encore que leurs parents, arrêtés aux premières couronnes périphériques. » La plupart gardent Bruxelles en vue, s’installant un peu partout en veillant à la proximité des grands axes menant à la capitale. » C’est-à-dire à l’ouest de Liège (Huy, Waremme…), au nord, voire au nord-ouest de Charleroi (Soignies…), au nord de Namur (Gembloux…) et, bien sûr, dans les communes encore abordables du Brabant wallon. » Bruxelles reste d’autant plus névralgique que, étant donné que les deux membres du ménage ont un emploi, la probabilité que l’un ou l’autre y travaille est plus grande qu’avant « , remarque Philippe Janssens.

5. Le neuf prime.

Autre tendance nouvelle, la fin de l’ère » Brico « . L’époque où les candidats acquéreurs achetaient des biens en piteux état et se retroussaient les manches pour y travailler au rythme de leurs week-ends et de leurs finances est révolue. » Le fait d’acheter le premier bien plus tard a pour conséquence que les jeunes ménages ont moins le courage de se lancer dans de grands travaux et de vivre dans un chantier pendant des années. Ils sont plus exigeants quant à leur confort personnel et ont moins le temps, ayant déjà un ou deux enfants, observe Philippe Janssens. Et ce, sans compter que les techniques de construction se sont complexifiées, à l’image des normes réglementaires, tandis que la main-d’oeuvre est vaste et peu chère du fait de l’ouverture des frontières à l’Est. » Résultat ? Le neuf a la cote.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici