Dossier spécial héritage: la (délicate) planification successorale des familles recomposées

Le nombre de familles recomposées augmente sans cesse. Pour elles, la planification successorale n’est pas un exercice aisé, surtout lorsqu’un des partenaires – ou les deux – a des enfants d’une relation antérieure. À quelles techniques peuvent-elles recourir? Le point

1.Première option: une succession dans l’intérêt du partenaire

Lorsque, dans une famille recomposée, des partenaires souhaitent se protéger mutuellement, ils doivent prêter la plus grande attention à deux aspects. Premièrement: sont-ils mariés? Deuxièmement: y a-t-il des enfants d’une relation ou d’un mariage antérieurs?

Cet article fait partie du hors-série « Donations et successions 2022: le guide intégral de la planification successorale », disponible en librairies et sur notre eshop

1.1. Quelle situation?

S’il y a des enfants d’un lit précédent, les partenaires doivent, en planifiant leur succession, tenir compte de la réserve successorale. Pour les enfants, celle-ci correspond à la moitié de l’héritage. Le testateur ne peut disposer librement que du reste ; il peut en faire don ou en spécifier la destination dans un testament.

Les possibilités de protection dépendent aussi de la situation familiale. Les solutions sont plus nombreuses pour les conjoints que pour les partenaires cohabitants. Ainsi, le conjoint survivant hérite de l’usufruit intégral, alors que le partenaire cohabitant légal n’a droit qu’à l’usufruit du logement familial et de son mobilier. En outre, les beaux-enfants peuvent demander la conversion de l’usufruit successoral de l’héritage en une somme d’argent, une rente ou la pleine propriété. Les partenaires cohabitants peuvent toutefois renforcer le droit successoral légal par le biais d’un testament ou d’un contrat. Le droit successoral n’attribue absolument rien aux partenaires cohabitants de fait.

Les avantages du testament sont bien connus: il est unilatéral, discret et toujours révocable.

Le choix du régime matrimonial est lui aussi déterminant. Un régime de communauté est plus avantageux pour les époux qui ne disposent pas des mêmes revenus professionnels puisqu’en cas de dissolution du mariage, le survivant a d’office droit à la moitié des acquêts. De plus, ces acquêts peuvent être ajustés pour chaque époux par le biais d’un testament, d’une institution contractuelle ou du contrat de mariage (attribution des acquêts, compensation). Passons en revue ces techniques de protection.

1.2. Le testament

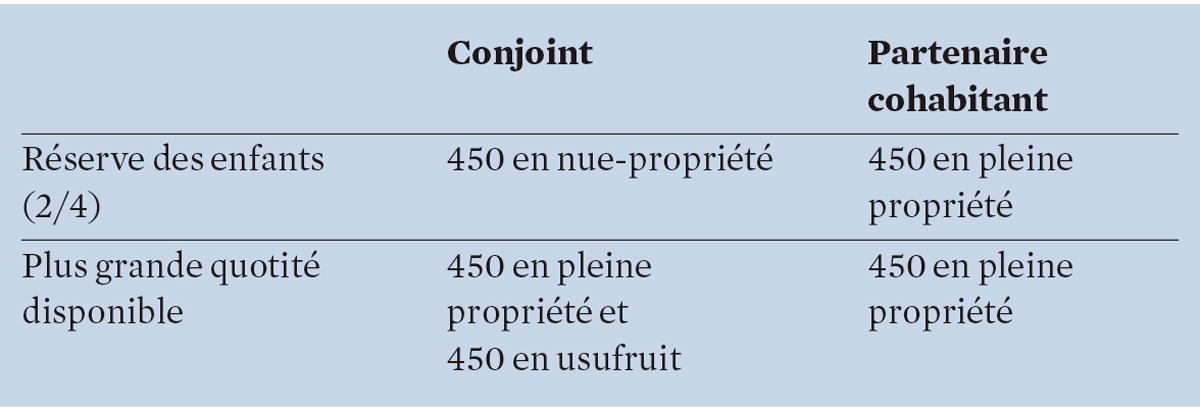

Les avantages du testament sont bien connus: il est unilatéral, discret et toujours révocable. Par la voie testamentaire, un partenaire peut attribuer la plus forte quotité disponible au partenaire survivant. Pour déterminer cette quotité, il est tenu compte du nombre d’enfants et de leur réserve successorale. Lorsqu’une personne mariée a des enfants d’un lit précédent, son conjoint survivant recevra la quotité disponible en pleine propriété ainsi que l’usufruit sur la réserve des enfants. Le partenaire cohabitant survivant ne peut recueillir que la part disponible en pleine propriété.

EXEMPLE

Lucas a deux enfants. Son patrimoine correspond à 900. Il lègue la plus forte quotité disponible à son partenaire. Le tableau révèle clairement que la part du conjoint est bien plus grande que celle qui revient au partenaire cohabitant.

Les partenaires peuvent aussi préciser dans le testament de quelle manière l’usufruit sera valorisé en cas de conversion.

La forme du testament a son importance également. Si les rapports entre les enfants et le nouveau partenaire sont tendus, il est préférable d’opter pour un testament notarié car il a force exécutoire et ne peut pas être contesté facilement.

1.3. Le contrat de mariage

Un couple marié sous un régime de communauté de biens peut, par le biais de son contrat de mariage, attribuer la communauté conjugale tout entière au conjoint survivant.

S’il y a des enfants conjoints, ce n’est pas un problème. Pour les acquêts, les enfants ne peuvent pas réclamer la réduction sur l’attribution de la communauté conjugale.

S’il y a des beaux-enfants, les avantages conjugaux attribués se limitent à la quotité disponible. De plus, l’attribution dépend aussi de la composition des patrimoines. Illustrons ces notions à l’aide d’un exemple.

EXEMPLE

Alexandre et Julie sont mariés sous le régime légal. Alexandre a deux enfants d’un mariage antérieur.

Scénario 1: Alexandre et Julie ont constitué ensemble, pendant leur mariage, un patrimoine de 900 000 euros (les acquêts). Leur contrat de mariage contient une clause « au dernier vivant les biens ». Si Alexandre décède, Julie reçoit sa part de la communauté conjugale: 450.000 euros (la moitié). L’attribution de l’autre moitié par le biais du contrat de mariage est considérée comme une donation. Si les enfants revendiquent cette part, l’attribution est transformée en une donation pour la plus forte quotité disponible. Julie reçoit alors la part d’Alexandre en pleine propriété pour la moitié (225 000 euros) et en usufruit pour l’autre moitié (225 000 euros).

Scénario 2: Alexandre et Julie se sont constitué un patrimoine commun de 900 000 euros pendant leur mariage. Le patrimoine propre d’Alexandre comprend 900 000 euros supplémentaires, une somme qu’il a reçue par donation de ses parents. La masse fictive est désormais égale au patrimoine propre (900 000 euros) et à la moitié de la communauté conjugale (450 000 euros), soit au total 1 350 000 euros. La plus forte quotité disponible dans le chef de Julie correspond à la moitié en pleine propriété et la moitié en usufruit. Julie obtient 675 000 euros en pleine propriété et 675 000 euros en usufruit.

Les conjoints et les partenaires cohabitants peuvent également s’assurer une protection mutuelle par le biais d’une donation de biens actuels.

Lors de l’attribution de la communauté conjugale, le conjoint survivant, qui obtient la moitié de la communauté au décès de son partenaire, paie des droits de succession sur la partie qui excède cette moitié.

Si le logement familial appartient à l’un des conjoints, celui-ci peut assurer la meilleure protection de son partenaire en apportant le logement dans la communauté conjugale par le biais du contrat de mariage. Il lui en coûtera 50 euros de droits d’enregistrement. Dans ce même acte, les partenaires peuvent spécifier que le conjoint survivant peut, s’il le souhaite, se faire attribuer le logement apporté. Dans chacune des trois Régions, l’attribution du logement familial est exonérée.

Les époux mariés sous le régime de la séparation de biens pure et simple peuvent également se protéger mutuellement. Le conjoint qui est propriétaire du logement familial peut apporter celui-ci dans un patrimoine commun interne adjoint. Sur le plan fiscal, cet apport produit les mêmes effets que l’apport dans la communauté conjugale décrit plus haut. Les époux peuvent également insérer dans leur contrat de mariage une clause de répartition interne ou une attribution de l’indivision qui existe entre eux. Dans ce cas aussi, les beaux-enfants peuvent, pour compléter leur réserve successorale, faire réduire aussi bien l’attribution du patrimoine commun interne que la clause de répartition ou l’attribution de l’indivision.

1.4. La donation

Les conjoints et les partenaires cohabitants peuvent également s’assurer une protection mutuelle par le biais d’une donation de biens actuels. En principe, les donations au conjoint ne sont pas concernées par le rapport obligatoire, contrairement aux donations aux héritiers en ligne descendante (enfants). Lorsque la donation a été faite conjointement aux enfants et au conjoint, seule la part des enfants doit être rapportée. Notez toutefois qu’une donation entre époux est toujours révocable.

Les époux peuvent également recourir à une institution contractuelle. Ici aussi, ils devront tenir compte de la réserve successorale des enfants.

1.5. L’accroissement

Une clause d’accroissement entre conjoints ou cohabitants peut se révéler intéressante. Si les conditions sont réunies (notamment les mêmes chances de survie, le même apport, patrimoine propre), le partenaire survivant peut obtenir en pleine propriété les biens concernés par l’accroissement. En règle générale, les enfants ne peuvent pas revendiquer leur réserve. En effet, les règles du droit successoral (y compris donc la réduction) ne s’appliquent pas en la matière puisque le contrat d’accroissement n’est pas considéré comme une donation, mais qu’il s’agit d’un contrat aléatoire à titre onéreux. Les partenaires peuvent également conclure un contrat d’accroissement en usufruit. Au décès de l’un d’eux, l’autre obtiendra alors l’usufruit, et les enfants du partenaire défunt, la nue-propriété.

2. Deuxième option: une seccession dans l’intérêt des enfants

Les beaux-enfants sont protégés par le droit successoral. Lorsqu’un enfant est appelé à la succession aux côtés du beau-parent, le testateur ne peut pas le priver de la conversion de l’usufruit successoral par le biais d’un testament. Si le partenaire survivant entre en concours avec les enfants que le défunt a eus d’une relation antérieure, le partenaire survivant est censé avoir au moins 20 ans de plus que le plus âgé des enfants de la relation antérieure.

EXEMPLE

Yves laisse une épouse, Natacha, et deux enfants d’un précédent mariage. Natacha a 39 ans, les enfants ont 27 et 23 ans. L’usufruit est calculé comme si la veuve était âgée de 47 ans.

2.1. Le testament

Un parent peut prévoir, dans son testament, un avantage supplémentaire pour les enfants issus d’une relation antérieure. Il doit cependant tenir compte de la réserve du conjoint survivant, à savoir la moitié de tous les biens du défunt en usufruit, avec pour minimum l’usufruit sur le logement familial et son mobilier. Sous certaines conditions, il est possible de priver le conjoint survivant de l’intégralité de sa réserve.

Dans chacune des trois Régions, les beaux-enfants sont assimilés d’un point de vue fiscal aux enfants « propres ». Il n’en va pas de même pour les « beaux-petits-enfants ».

2.2. Le contrat de mariage

Pour les personnes qui ont des enfants d’une relation ou d’un mariage antérieurs, un nouveau mariage peut déboucher sur des situations peu enviables. Si l’un des conjoints décède, le partenaire survivant arrive à la succession en concours avec ses beaux-enfants. Si les rapports étaient déjà tendus avant le décès, la situation peut encore s’envenimer si les enfants n’héritent que de la nue-propriété et que leur beau-parent bénéficie de l’usufruit de la succession jusqu’à la fin de ses jours. Pour y remédier, la loi dite Valkeniers a été votée. Depuis le 1er janvier 2003, les époux qui ont des (beaux-)enfants peuvent, dans le contrat de mariage, exclure l’usufruit légal du conjoint survivant sur leur succession. Le nouveau droit matrimonial entré en vigueur le 1er septembre 2018 a étendu cette possibilité d’exclusion au logement familial et au mobilier. Les (futurs) époux doivent cependant en convenir dans un pacte successoral ponctuel.

Un parent peut bien entendu donner des biens aux enfants qu’il a eus d’une relation ou d’un mariage antérieurs.

EXEMPLE

Marc et Inès sont mariés. Marc exploite un hôtel, Inès est médecin dans un hôpital. Ils ont deux enfants ensemble. Au bout de 30 ans de mariage, Inès décède. Quelques années plus tard, Marc se remarie avec Nathalie, âgée de 25 ans à peine.

Sur le plan successoral, ce mariage a de lourdes conséquences. Si Marc décède, Nathalie héritera de l’usufruit de la totalité de sa succession. Les enfants ne recevront que la nue-propriété et ne pourront pas disposer des biens hérités. La loi leur garantit toutefois une certaine protection. Ils disposent en effet d’un droit de conversion. Pour le calcul de la valeur de l’usufruit en cas de conversion, Nathalie est censée avoir au moins 20 ans de plus que le plus âgé des deux enfants de Marc. Mais en pratique, la vente de la nue-propriété ne rapportera pas grand-chose. Marc et Nathalie décident de commun accord d’adapter leur contrat de mariage de manière à ce que Nathalie renonce à l’usufruit qui lui revient dans la future succession.

2.3. La donation

Un parent peut bien entendu donner des biens aux enfants qu’il a eus d’une relation ou d’un mariage antérieurs. Ici aussi, il doit tenir compte de la réserve successorale et du caractère irrévocable de la donation: donné c’est donné.

Que se passe-t-il si ce parent se remarie sous un régime de communauté des biens? Peut-il aussi donner à son enfant issu d’une relation antérieure des biens appartenant à la communauté conjugale? N’a-t-il pas besoin pour cela de l’assentiment de son conjoint actuel?

Pour les donations de biens communs, l’assentiment du conjoint est en principe requis. À défaut, cet autre conjoint peut faire annuler la donation. D’autre part, il peut également intervenir dans l’acte de donation et renoncer à son action en annulation. La question se pose dès lors de savoir si la donation porte sur la part qui appartient en propre au testateur, ou sur le bien commun tout entier. Réponse: la donation porte sur le bien commun tout entier. Le conjoint qui a donné le bien doit dès lors indemniser la communauté conjugale en cas de dissolution ultérieure du mariage, par décès ou par divorce, par exemple.

En Régions wallonne et flamande, les beaux-enfants sont aujourd’hui assimilés aux enfants « propres ». Lorsqu’une donation d’un bien mobilier à un bel-enfant est enregistrée dans ces Régions, un droit d’enregistrement est dû: il s’élève à 3,3% en Région wallonne et à 3% en Région flamande. Pour la donation de biens immobiliers, les tarifs varient de 3% à 27% dans les deux Régions.

Lire aussi: Comment planifier sa succession en douceur

En Région de Bruxelles-Capitale, les beaux-enfants font partie de la catégorie « autres ». Les donations enregistrées d’un bien mobilier à un bel-enfant y sont soumises à un tarif linéaire de 7%. Pour les biens immobiliers, les tarifs s’échelonnent à Bruxelles entre 10% et 40%. Un tarif réduit est toutefois applicable en cas de donation à un bel-enfant cohabitant.

EXEMPLE

Didier et Véronique sont mariés sous un régime de communauté des biens. Ils souhaitent donner des biens de la communauté à leur fils commun, Stéphane, ainsi qu’à Pierre, le fils que Didier a eu d’une relation antérieure.

? Pour la donation de biens mobiliers en Région de Bruxelles-Capitale, Stéphane paie 3% et Pierre 7% de droits de donation. Pour la donation de biens immobiliers, les tarifs varient pour Stéphane de 3% à 27%, et pour Pierre de 10% à 40%.

? Didier et Véronique peuvent alléger la facture fiscale de la manière suivante: Didier fait don à Pierre d’un bien de la communauté. Véronique y consent, de sorte que cette donation ne peut plus être annulée. Comme, dans cette formule, Didier est seul à faire don d’un bien de la communauté, Pierre paie des droits de donation réduits.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici