Le Wallon se prépare une retraite moins dorée que le Flamand

Se payer une épargne-pension individuelle reste un privilège largement flamand, nettement moins à la portée des bourses wallonnes ou bruxelloises. En route pour des vieux jours à deux vitesses.

La rumeur court, enfle à intervalles réguliers. De doctes esprits aux mobiles pas toujours désintéressés se plaisent à l’alimenter et à l’entretenir. Tous aux abris : le choc du vieillissement est à nos portes, il se pourrait que les moyens financiers pour y faire face viennent à manquer, il serait donc prudent et urgent de veiller par soi-même à se mitonner une retraite décente. La pension légale reste certes une bonne base de départ mais elle n’est plus la voie royale. S’assurer un bonus financier pour ses vieux jours ne relève plus du luxe superflu. A bon entendeur…

S’est ainsi ajouté le filon de la pension complémentaire, sur base collective ou individuelle, exploité par plus de 3,4 millions travailleurs salariés et indépendants. Mais, insiste-t-on ici et là, ce filet de sécurité pourrait ne pas encore suffire si le retraité veut conserver le train de vie qui était le sien durant sa vie active. Il est donc recommandé de souscrire aussi à une épargne-pension, sous forme d’assurance ou via des fonds bancaires. Rien d’obligatoire, bien sûr. Mais s’adosser à ce troisième pilier de la sagesse ne serait pas sot. Les autorités publiques ne poussent-elles pas à la consommation par un classique coup de pouce fiscal, une déduction avec un maximum légal de 940 euros par an ? Et la suédoise (N-VA – MR – CD&V – Open VLD) d’apporter sa touche en réduisant de 10 à 8 % le taux de prélèvement final sur l’épargne-pension, mue par cette volonté de booster encore un peu plus le produit.

2,5 millions de fourmis, 70% flamandes

Le conseil percole. L’épargne-pension individuelle se porte bien. De mieux en mieux. Une fois encore, la formule a atteint des niveaux record en 2016. L’Association belge des asset managers (Beama), l’ex-Association belge des Organismes de placement collectif, ne boude pas son plaisir : « 60 à 65 % de la population active possèdent un produit d’épargne-pension du troisième pilier. De nombreux Belges font déjà un effort considérable pour s’assurer un complément à leur pension légale. » Ils seraient au total 2,5 millions à faire ainsi sagement des provisions. 1,7 million de ces fourmis sont flamandes.

Car cet effort couronné de succès ne s’accomplit pas avec la même intensité de part et d’autre de la frontière linguistique. La Flandre n’en finit pas de dominer de la tête et des épaules un marché de l’épargne-pension où Wallons et Bruxellois sont à la traîne ou à la peine. Une tendance lourde rarement mise en lumière, sur laquelle les professionnels du secteur ne souhaitent pas trop communiquer : si les bilans statistiques de la BEAMA cernent au plus près le profil de la clientèle selon l’âge et le sexe, ils font l’impasse sur la variable communautaire. « Nous sommes une association belge. Ce genre de lecture régionale n’apporte à nos yeux que peu de valeur ajoutée », justifie Hugo Lasat, président de Beama. On est en Belgique : « Ouvrir ce genre de débat, c’est ouvrir la boîte de Pandore. Délicat et dangereux », prévient l’économiste de l’UCL Jean Hindriks, membre du Conseil académique des pensions. Délicat peut-être, instructif sûrement.

La vérité des chiffres n’apparaît ainsi qu’au compte-gouttes, au gré de données fiscales fournies par les ministres des Finances successifs à l’un ou l’autre parlementaire poussé par la curiosité. Le Vif/L’Express a sorti son boulier-compteur et est remonté dans le temps.

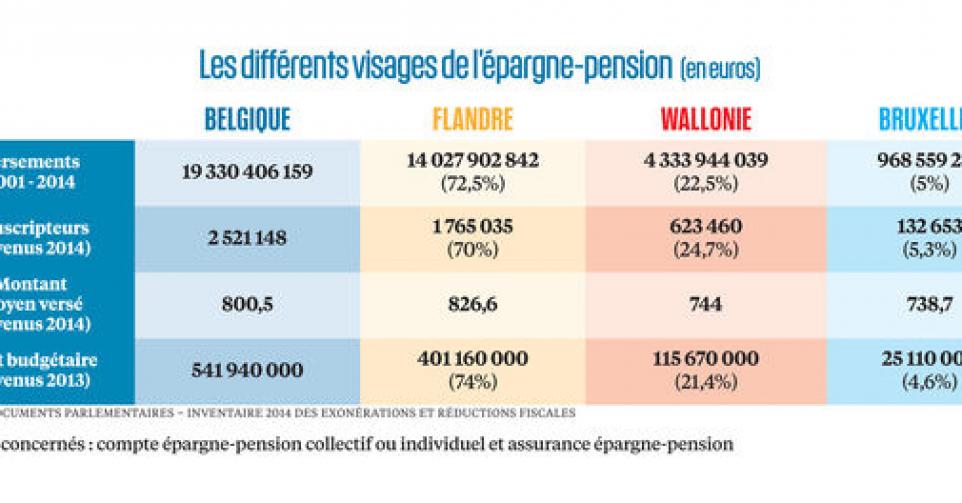

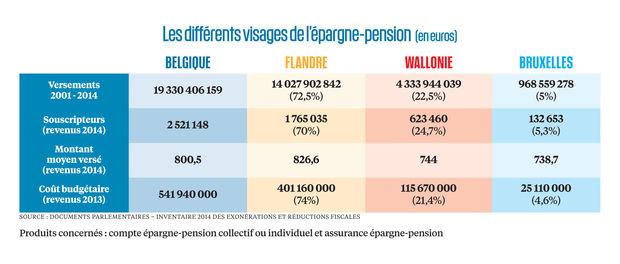

Bon an mal an, la Flandre capte 73 % des versements effectués en épargne-pension et recense 70 % des souscripteurs identifiés pour avoir demandé la réduction d’impôt liée au produit. C’est bien plus que le poids démographique du nord du pays (57,5 %), et davantage que sa part dans la population active (60,6 %). S’est ainsi constitué en Belgique, entre 2001 et 2014, un bas de laine de 19,3 milliards d’euros : localisé en Flandre à hauteur de 14 milliards, pour 4,3 milliards amassés en Wallonie (22,5 %) et 968,5 millions logés en Région bruxelloise (5 %) (voir le tableau page XX). Un déséquilibre que confirmait le coup de sonde effectué en 2013 par le SPF Economie : 22 % des Bruxellois recouraient alors à l’épargne-pension, pour 30 % des Wallons et 48 % des Flamands.

« On vit davantage au jour le jour quand les revenus sont bas »

Joli contraste. Il n’est que très logique. « La part des Régions dans le volume de l’épargne-pension individuelle correspond grosso modo à leur part dans le revenu imposable total, à savoir : 61,6 % en Flandre, 30,2 % en Wallonie et 8,2 % à Bruxelles. L’écart au profit de la Flandre est significatif », commente l’économiste Philippe Defeyt. Il ne faut y voir que le reflet du niveau socio-économique des Régions du pays. Un signe extérieur de richesse flamande, un de plus. « Les principaux bénéficiaires de l’épargne-pension se situent dans les quatre déciles supérieurs, là où la Flandre est davantage représentée. En d’autres termes : les revenus supérieurs en Wallonie sont sensiblement inférieurs aux revenus supérieurs en Flandre. » Rien d’étonnant à ce que l’épargnant, s’il est flamand, verse en moyenne systématiquement davantage pour sa pension individuelle que le Bruxellois et le Wallon. Il en a les moyens, il aurait tort de se gêner.

Des esprits malicieux seraient tentés d’y voir la manifestation d’un défaut de prévoyance ou d’une coupable insouciance plus répandue au sud du pays. Trop facile. Etre capable d’anticiper un lendemain encore lointain est aussi une question de moyens : « L’épargne-pension individuelle est une formule étroitement liée à la capacité financière des ménages, davantage ciblée sur la catégorie des cadres supérieurs. Elle induit une certaine discipline, une forme de rationalisation par rapport au long terme. Or, on vit davantage au jour le jour quand les revenus sont bas. Les personnes dans cette situation ne retirent aucun avantage fiscal à effectuer cette épargne-pension. Les Flamands sont tout simplement mieux armés que les Wallons et les Bruxellois pour faire face à une stagnation de la pension légale », prolonge l’économiste Jean Hindriks.

L’épargne-pension a beau être « un produit démocratique et socialement responsable », assure la Beama, « à la portée de beaucoup de monde », renchérit son président Hugo Lasat, cette poire pour la soif reste peu accessible aux plus vulnérables socialement. Elle n’est prisée que par moins d’un quart des sans-emploi (23 %). Un signe.

Voilà qui paraît condamner, et pour longtemps, nombre de Wallons et de Bruxellois à vivre de retraites moins « dorées » que leurs voisins flamands. A dépendre plus étroitement de la robustesse du pilier des pensions légales. Et à redouter plus particulièrement un éventuel désengagement de l’Etat dans son financement. On n’en est pas là. Michel Jadot, président de Solidaris et expert en pensions, relativise : « L’épargne-pension reste une formule accessoire par rapport aux deux premiers piliers. Il ne faut pas en exagérer la portée. » Mieux vaut tout de même tendre l’oreille au discours ambiant. « Les fonds d’investissements et les organismes assureurs font la promotion, parfois de manière agressive, de produits d’épargne-pension individuels. Ils exploitent ainsi l’insécurité créée par le gouvernement au sujet de l’avenir des pensions légales », s’est insurgé le député SP.A Hans Bonte en commentant récemment la vision politique du ministre des Pensions Daniel Bacquelaine (MR). « En axant la politique sur les deuxième et troisième piliers, on opère un choix en faveur de la privatisation des pensions au détriment d’un système solidaire. » Et l’on manifeste un penchant pour des instruments de retraite qui laissent des traces dans les finances publiques.

A propos d’épargne-pension fiscalement encouragée : il en coûte chaque année plus d’un demi-milliard d’euros aux caisses de l’Etat fédéral. 542 millions, selon le dernier inventaire officiel des niches fiscales, cuvée 2014. Un « cadeau » fiscal très inégalement redistribué aux contribuables du pays : il est surtout profitable à la Flandre (401 millions – 74 %), nettement moins à la Wallonie (115,6 millions – 21,3 %) et à Bruxelles (25,1 millions – 4,6 %). Cela s’appelle un transfert sud-nord.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici